焦炭方面,今日国内焦炭市场偏强运行。随着山东、河北主导钢厂接受焦价本轮提涨,焦价第八轮提涨落地执行,累涨400元/吨。供应方面,受环保督察组入驻影响,山西长治、吕梁等地区部分焦企限产30-50%,较前期开工率略有下降,且河南、河北等地去产能政策仍在推进中,焦炭供应持续趋紧。其余地区焦企开工维持高稳,订单及出货情况良好,厂内库存呈下滑趋势,现山西地区主流准一级湿熄焦报2050-2180元/吨左右。需求方面,钢厂开工维持高稳,个别钢厂新增高炉投产,整体对焦炭需求良好,部分焦炭库存低位钢厂增库略显困难。港口方面,港口现货偏强运行,低价资源逐渐退出市场,随着部分长协户订单交货节点到来,贸易商集港意愿较高,由于主产地区焦炭供应趋紧,可售资源较少,且集港成本略高下,贸易商采购多偏谨慎,现港口准一级冶金焦主流现汇出厂价2350-2380元/吨。整体来看,焦炭供应紧张局面暂未缓解,且下游采购需求不减,加之运输因素影响,部分焦企出现排队装车现象,预计焦炭市场将继续偏强运行。后续将关注焦炭市场淘汰产能政策执行情况、钢厂高炉开工情况以及环保限产政策等情况对焦炭市场的影响。

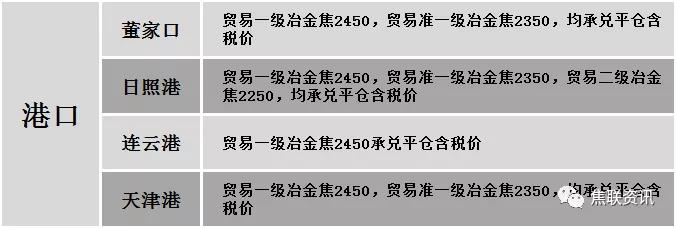

港口焦炭价格

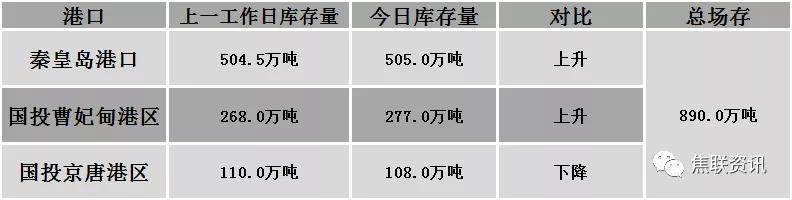

公路运价情况

建材市场综述

今日国内建材市场稳中偏弱运行,调整幅度10-50元,28个螺纹主要城市中,21个城市下跌,占比75%,6个城市持平,1个城市上涨。期货方面:螺纹2101开3868,最高3917,最低3831,收3900,涨5幅0.13%;铁矿2101涨39.5涨幅4.24%。钢厂调价:济源钢铁高线、螺纹、盘螺下调30;江苏雨花高线、螺纹、盘螺下调50;河钢北京、天津螺纹、盘螺下调20;马钢螺纹下调30,高线、盘螺下调50。宏观方面:机构预测11月份CPI同比增长最小值为-0.5%。上游方面:铁矿石期货价格触及近7年新高。下游方面:乘联会崔东树 :明年新能源乘用车将有40万辆增量;中汽协:11月汽车行业销量预估完成273.3万辆,环比增长6.2%。行业方面:中钢协:11月下旬粗钢日产环比降0.36%,重点钢企库存同比减3.71%。成交方面:期货震荡调整,商家心态较为坚挺,然终端需求有限,高位成交困难显现,商家多弱稳观望,目前出货情况一般,冬储意愿不高,且原料端支撑有限,考虑到市场库存暂不处高位下,商家多以出货为主,预计近期建材价格或将窄幅调整。