1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏强运行,焦价第十一轮提涨100元/吨部分落地,目前主流累涨600元/吨。供应方面,主流地区焦化淘汰压减产能工作进度加快,且山东发布环保一级响应,汽运稍有受限,目前焦企利润较好,出货顺畅,现山西地区主流准一级湿熄焦报2250-2380元/吨左右。需求方面,钢厂开工高稳,厂内焦炭库存多处中低位水平,对焦炭需求较为旺盛,南方地区部分钢厂因汽运受限,且部分港口装船受限,对焦炭采购补库略显困难,厂内焦炭库存呈下降趋势,对焦炭补库仍较为积极。港口方面,焦炭市场供应持续趋紧下,贸易商集港难度稍有增加,目前可售资源较少,部分贸易商持观望待涨心态,现港口准一级冶金焦主流现汇出库价2630-2650元/吨左右。整体来看,焦炭市场供应依旧偏紧,市场心态仍偏乐观,且钢厂需求不减下,对焦价形成一定支撑力度,预计近期内焦炭市场第十一轮提涨将落地执行。后期将关注焦化淘汰产能政策执行情况、下游钢厂库存水平及各环节对焦炭市场的影响。

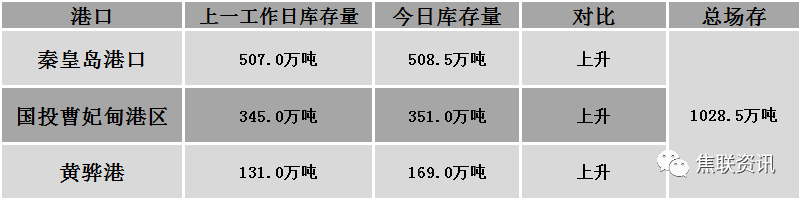

港口焦炭价格

公路运价情况

建材市场综述

今日国内建材价格主流下调运行,调整幅度10-80元,28个螺纹主要城市中,16个城市下调,占比57.14%,11个城市持平,1个城市上涨。期货方面:螺纹2105开4340,最高4383,最低4228,收4244,跌30跌幅0.70%;铁矿2105跌7.5跌幅0.73%。钢厂调价:首钢长治高线、盘螺、螺纹下调50;南钢螺纹下调30;长江钢铁盘螺下调70,螺纹下调80。宏观方面:国家统计局:2020年1-11月,黑色金属冶炼和压延加工业实现营业收入65131.8亿元,同比增长3.7%;交通运输部:2020年11月份全国完成货运量46.5亿吨,同比增长7.2%。下游方面:国际船舶网:2020年12月21日至2020年12月27日,全球船厂共接获54+1艘新船订单,其中中国船厂获得19+1艘新船订单。行业方面:沙钢公布2021年1月建材计划量折扣情况:螺纹7折(上月6折),盘螺1折(上月2.5折);威钢(钒钛科技)计划从2020年1月5日-31日对3#450m³高炉进行25天检修,从1月19日-21日对1#450m³高炉进行检修3天,日均影响铁水产量约0.2万吨,合计影响铁水产量约5.6万吨。成交方面:期螺低开低走,现货市场情绪低迷,商家对建材价格进行小幅下调,但成交表现不佳,近期多地将迎来大幅降温,终端需求释放亦将减缓,且临近月底,商家多以降价出货回笼资金为主,预计明日建材价格或将偏弱运行。