焦炭方面,随着山东、河北主流钢厂接受焦价提涨100元/吨,焦炭市场第十五轮提涨基本落地执行,累涨1000元/吨。供应方面,焦企吨焦盈利再创新高,在此利好带动下开工维持高位,汽运逐步恢复,发运情况较前期有所好转,然部分焦企火运车皮依旧难寻,销售情况良好,整体焦炭库存多维持低位,现山西地区主流准一级湿熄焦报2650-2780元/吨左右。需求方面,成本端持续上行,部分钢厂利润微薄,且成材出货不畅,检修限产计划有所增加,但整体高炉利用率仍处高位,部分地区钢厂焦炭库存水平偏低,仅能维持数日,当前补库稍显困难,少数钢厂有贴补运费保证焦炭到库量的现象。港口方面,港口焦炭现货市场稳中偏强运行,市场交投氛围较为活跃,成交情况尚可,考虑到目前港口可售资源有限,且钢厂询货采购积极性较高,贸易商多挺价出货,现港口准一级冶金焦主流现汇出库价2970-3000元/吨。综合来看,钢厂整体对焦炭需求仍较为旺盛,支撑焦价强势运行,考虑到焦化新增产能虽逐步释放,焦炭市场供应缺口仍存,焦企对后市多持乐观心态,预计短期内焦炭市场继续稳中偏强运行。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

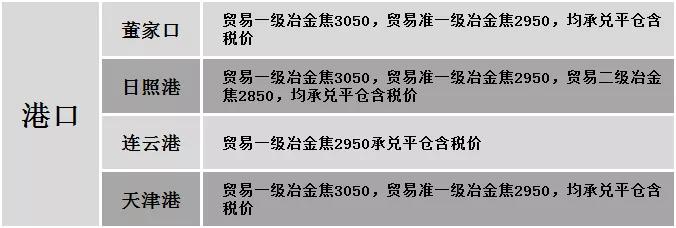

港口焦炭价格

公路运价情况

建材市场综述