焦炭方面,今日国内焦炭市场平稳运行。供应方面,焦企利润丰厚,开工维持高位运行,然随着春节假期临近,拉运车辆陆续放假,对焦炭运输带来一定程度影响,部分焦企焦炭库存略有累积,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,运费有所回落,钢厂补库压力稍有缓解,焦炭到库情况明显好转,钢厂开工率小幅回升,部分钢厂春节补库计划基本完成,有控制到货现象,然个别钢厂尚未补库至合理水平,且考虑到春节期间运输车辆将有所减少,目前仍有补库需求。港口方面,年关将至,运输陆续停止,贸易商离市休假意愿较强,集港意向较弱,且因前期订单焦炭出口较多,港口焦炭库存下降较为明显,考虑到目前港口交投氛围较为平淡,市场多呈现有价无市状态,现港口准一级冶金焦主流现汇出库价2850-2930元/吨。综合来看,随着年关将至,运输量逐渐减少,焦企焦炭库存逐日增加,然目前钢厂多按需采购,个别钢厂依旧有补库需求下,支撑焦价平稳运行,预计短期内焦炭市场继续持稳运行。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

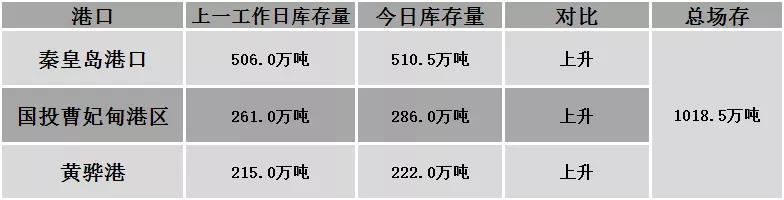

港口焦炭价格

公路运价情况

建材市场综述