焦炭方面,今日国内焦炭市场主流暂稳运行。供应方面,山西、山东等地区部分焦企受环保、恶劣天气等因素影响仍有限产安排,其余焦企多正常开工,生产较为积极,厂内焦炭库存低位运行,山西地区部分焦企普遍出货不畅,厂内库存小幅增加,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,钢厂受政策影响限产力度较大,对焦炭多按需采购,部分钢厂因天气原因焦炭到货情况不佳,厂内库存有所下降,对焦炭尚有一定需求。港口方面,两港库存维持低位运行,市场成交较少,且当前港口低价资源几无,加之集港成本大幅倒挂,贸易商观望态度居多。现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,目前焦炭供应受环保、煤价等因素制约压力仍存,钢厂需求受政策干扰较大,整体看近期焦炭供需均有所下滑,考虑到近期山西、乌海等地区部分煤种价格小幅回调,加之钢厂需求被抑制,钢厂对焦价打压情绪渐起,然原料煤价格虽有所回调,但依旧偏高,对焦价仍有一定的支撑,短期内焦炭市场或将暂稳运行,而若钢厂需求继续大幅下滑,焦价下行风险或将加大。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

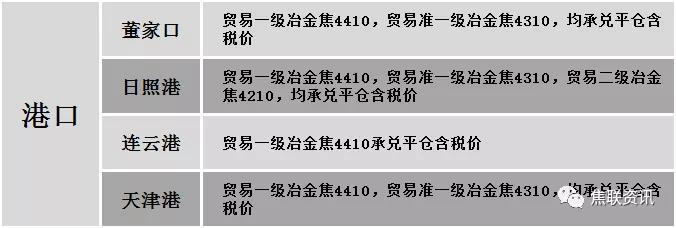

港口焦炭价格

公路运价情况

建材市场综述

上周六国内建材价格主流上涨运行,调整幅度10-100元,28个螺纹主要城市中,22个城市上涨,占比78.57%,3个城市下跌,3个城市持平。钢厂调价:长江钢铁、河南济钢、重庆永航、内蒙古亚新、重钢、江苏鸿泰、武安裕华、马钢等上调20-40;柳钢上调100。宏观方面:三季度中小企业发展指数(SMEDI)为86.7,比上季度下降0.5点,低于去年同期和2019年同期水平。下游方面:8月中国•永康五金市场交易景气指数99.98点,月环比降0.19点,五金产品生产景气指数95.67点,月环比降1.85点。行业方面:国常会:各地要严格落实属地管理责任,做好有序用电管理,纠正有的地方“一刀切”停产限产或“运动式”减碳,反对不作为、乱作为;2021年中天10-2期计划量,螺纹6折(上期4折)、线材和盘螺5折(上期4折);永钢10-2期计划量,螺纹4.5折(上期4.5折),线材和盘螺9.5折(上期6.5折);沙钢对10月份计划量7.5折(上月8.5折),盘螺计划量10折(上月10折);萍乡萍钢安源钢铁有限公司根据限产要求,将于10月底安排7座高炉轮流检修至年底,预计共影响建筑钢材产量15万吨。成交方面:上周五夜盘期螺震荡收高,对现货市场情绪有所提振,商家报价仍以小幅上涨为主,终端多按需采购,然近期限电限产及能耗双控等政策仍未放松,且成本端支撑仍在,预计今日国内建材价格或将稳中个调运行。