焦炭方面,今日国内焦炭市场主流暂稳运行。供应方面,山西地区部分道路运输基本恢复,焦炭发运逐渐正常,焦炭库存呈下降趋势,少数地区因优先电煤发运,焦炭发运稍显困难,焦企库存小幅回升。当前多数焦企正常生产,积极出货,近期生态环境局和工信局入驻吕梁地区进行能耗以及产能合规等方面的督查,目前暂未对该地区焦企生产产生明显影响,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,受相关政策影响,部分钢厂仍有停、限产计划,加之当前钢厂库存处中等水平,对焦炭多按需采购。港口方面,两港库存维持低位水平,可售资源偏少,因当前优先电煤发运,火运紧张,部分贸易商汽运增加,港口焦炭成本提高,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,主产地焦企焦炭发运陆续恢复正常,出货积极,钢厂对焦炭仍有一定需求,但考虑到焦价较高,且受政策等影响钢厂对焦炭需求下滑,部分钢厂对焦炭存在控制到货的现象,预计焦炭市场或将弱稳运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、焦钢企业开工情况、厂内库存水平、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

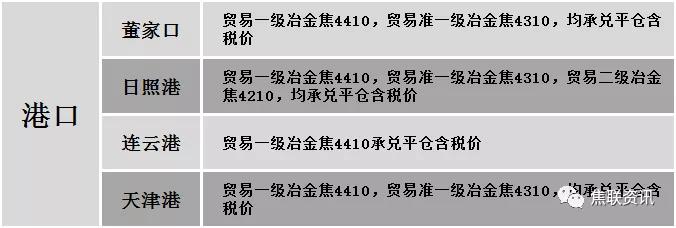

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-80元,28个螺纹主要城市中,21个城市下跌,占比75%,6个城市持平,1个城市上涨。期货方面:螺纹2201开5803,最高5812,最低5553,收5562,跌246跌幅4.24%;铁矿2201跌1.5跌幅0.19%。钢厂调价:南钢上调10;山东闽源、山西中阳等下调30-40;首钢长治、长江钢铁、方大特钢等下调50;广西桂鑫下调50-80。下游方面:乘联会:中国9月份广义乘用车零售销量160.6万辆,同比减少17.3%;中汽协:中国9月份汽车销量206.7万辆,同比下降19.6%,环比增长14.9%。行业方面:中钢协:2021年9月下旬,重点统计钢铁企业共生产粗钢1768.82万吨、生铁1681.23万吨、钢材1864.08万吨;本钢计划10月份对二冷轧机检修20天,合计影响产量约6万吨;武钢1580mm热轧板卷计划于2021年10月21日起停产检修20天,日均影响热轧板卷产量0.93万吨,影响总产量18.6万吨;唐山市政府停产通知:10月12日18时-10月14日9时,(根据气象条件随时更改)独立轧钢企业停产,重型车辆禁止进出厂;商务部:上周钢材价格继续走高,其中槽钢、螺纹钢、高速线材价格分别为每吨5592元、5583元和5788元,分别上涨1.8%、1.5%和1.2%。成交方面:期螺大幅下行,现货市场情绪随之走弱,多数商家对建材价格有所下调,降后市场成交表现一般,考虑到当前多数钢厂仍有检修限产现象,且钢材市场仍处旺季,叠加成本端价格尚居高位,建材价格难有大幅波动,预计今日国内建材价格或将稳重偏弱运行。