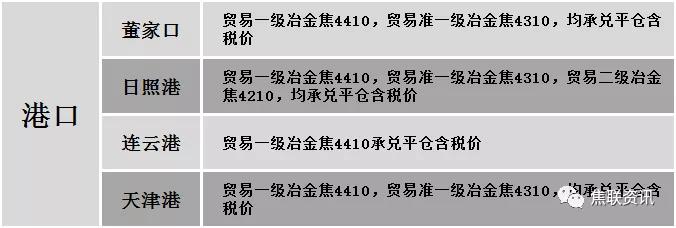

焦炭方面,今日国内焦炭市场主流暂稳运行。供应方面,近期原料煤价格上调,焦炭成本居高不下,加之山东地区限产暂无放松迹象,山西、河北地区仍有部分焦企因环保趋严等因素存在限产行为,焦炭供应端增量有限,部分焦企情绪稍有好转。当前焦企多正常生产,积极出货,焦炭库存压力偏小,部分干熄焦供应仍然偏紧,现山西地区主流准一级湿熄焦报4060-4200元/吨。需求方面,受环保政策、限电等因素影响,部分钢厂高炉有停、减产安排,对焦炭多以按需采购为主。港口方面,港口库存下滑,可售资源偏少,贸易商心态有所转变,现港口准一级冶金焦主流现汇出库价4150元/吨,个别高报4300元/吨左右。综合来看,焦钢企业均执行一定的限产比例,焦炭供需双弱,考虑到煤价再次上调对焦炭成本支撑较强,预计焦炭市场或将稳中偏强运行。后期需持续关注环保政策、钢厂能耗双控执行情况、各地粗钢产量压减政策落实情况、限电对钢厂生产影响情况、焦钢企业开工情况、厂内库存水平、原料煤价格走势、焦炭供需情况及焦钢利润等对焦炭市场的影响。

港口焦炭价格

焦煤方面,今日国内炼焦煤市场主稳个调运行。主产地煤矿多已恢复生产,煤矿产量稍有回升,部分高价煤种回调后出货情况有所好转,然主产地部分煤矿以保供电煤为主,且内蒙古地区煤管票限制,焦煤市场供应仍呈趋紧局面,叠加近日竞拍价格上涨,带动个别煤矿部分煤种报价上调250-530元/吨。现山西临汾地区主焦原煤(S0.5、G85)上调123元至出厂价2458元/吨,主焦精煤(A9、S0.45、G88)上调100元至出厂价4050元/吨;吕梁地区主焦煤(A10、S1.3、G72)上调285元至出厂价3385元/吨;长治地区瘦煤(A8、S0.4、G70)上调160元至出厂价3860元/吨,贫瘦煤(A10.5、S0.4、G15)上调290元至出厂价2900元/吨;忻州地区气原煤(S0.9、G50)上调352元至出厂价2099元/吨;陕西子长地区气煤(A8、S0.5、G89)上调100元至出厂价2150元/吨。下游方面,由于日前道路运输受阻,且市场供需矛盾影响,部分焦企到货情况不及预期,厂内原料煤库存有不同程度下降,对焦煤仍有一定补库需求。综合来看,预计短期内国内炼焦煤市场稳中趋强运行。进口焦煤方面,受国内焦煤市场供需矛盾影响,且日前主产地环境因素影响,带动部分下游市场对进口煤需求转好,考虑到进口煤量依旧偏少,叠加电煤缺口较大,对进口煤价格有较强支撑。蒙煤方面,受甘其毛都口岸蒙方煤炭通关专项行动方案影响,在2022年2月底前,努力将日通关车辆提升至700车以上,考虑到目前通关车辆暂维持200-300车左右,后期仍有提升意向,终端市场补库需求仍存,部分贸易商报价略有调整,蒙5原煤主流报价3000元/吨,蒙5精煤主流报价3380-3450元/吨。

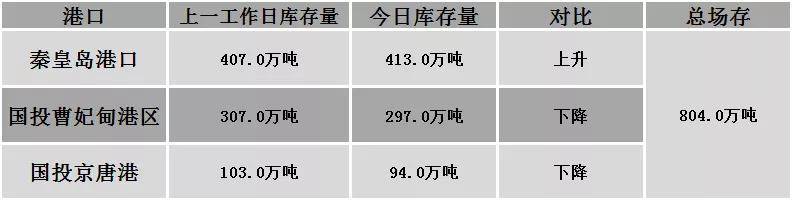

秦皇岛港铁路调入51.0万吨,装船43.0万吨,场存413.0万吨,锚地煤炭船舶47艘,预到34艘;国投曹妃甸港铁路调入22.7万吨,装船23.7万吨,场存297.0万吨,锚地煤炭船舶17艘,预到14艘;国投京唐港铁路调入9.2万吨,装船13.2万吨,场存94.0万吨,锚地煤炭船舶5艘,预到1艘。

建材市场综述

昨日国内建材价格普遍下调运行,调整幅度10-130元,28个螺纹主要城市中,28个城市下跌,占比100%。期货方面:螺纹2201开5515,最高5532,最低5311,收5422,跌66跌幅1.20%;铁矿2201跌16.5跌幅2.27%。钢厂调价:山西晋南钢铁、山西建邦、内蒙古亚新等下调30-40;山西高义、长江钢铁、山西新金山、山西黎城太行、重庆永航、江苏雨花、首钢长治、武安裕华等下调50;广西桂鑫、江苏鸿泰下调60-80。宏观方面:中国第三季度GDP同比增长4.9%,预期5%,前值7.9%;国家统计局:9月份国内发电量产量6751亿千瓦时,同比增长4.90%。下游方面:国家统计局:1-9月份,全国房地产开发投资112568亿元,同比增长8.8%;9月份国内汽车产量218.6万辆,同比下降13.70%;海关总署:9月船舶进口241艘,同比增长502.5%;9月我国出口汽车(包括底盘)17万辆,同比增长70.0%。行业方面:国家统计局:2021年9月份,中国粗钢日均产量245.8万吨,环比下降8.5%,生铁日均产量217.3万吨,环比下降5.8%,钢材日均产量339.8万吨,环比下降3.2%;国家统计局:中国9月规模以上工业增加值同比增长3.1%,预期3.8%,前值5.3%;海关总署:2021年9月,中国出口钢铁板材346万吨,同比增长54.1%。成交方面:期螺触底反弹,但走势仍偏弱,现货市场情绪不佳,商家对建材价格普遍下调,降后低价资源成交尚可,考虑到秋冬季错峰生产政策趋严,钢厂开工受限,且当前钢厂多数暂无库存压力,叠加成本端价格较高,商家挺价意愿较强,预计今日国内建材价格或将稳中个调运行。