焦炭方面,今日国内焦炭市场偏强运行,随着主流钢厂对焦炭采购价格上调200元/吨,焦炭第二轮提涨基本落地,累涨300-320元/吨。供应方面,近期环保检查较为频繁,部分地区焦企有限产现象,部分地区焦企结焦时间或将延长,且焦企利润偏低下,部分焦企提产意向偏低,焦炭供应或显紧张,当前焦企开工暂稳运行,销售情况较好,库存压力几无,且随着下游需求提升,部分焦企被催货现象较为频繁,现山西地区主流准一级湿熄焦报2740-2900元/吨。需求方面,钢厂复产节奏较快,对焦炭需求提升较为明显,部分钢厂日耗增加,但受天气、运输等原因影响焦炭到货量略有减少,厂内焦炭库存下滑,钢厂对焦炭询货较为积极。港口方面,市场交投氛围一般,港口报价偏强运行,可售资源偏紧,贸易商集港节奏稍有放缓,现港口准一级冶金焦主流现汇出库价2950-3000元/吨。综合来看,近期钢厂需求复苏,对焦炭补库力度加大,而部分焦企因环保等因素开工受限,焦炭供应量或减少,焦炭市场供需面或呈现紧张格局,预计短期内焦炭市场主流或偏强运行。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

港口焦炭价格

今日国内炼焦煤市场趋强运行。近期中国煤炭工业协会、中国煤炭运销协会联合发布倡议书,要求进一步做好煤炭保供稳价工作,同时扎实推进煤炭中长期合同签订履行,煤矿产量稍有增加,且部分前期因完成全年任务的煤矿为执行新的产能指标,近期有多有复产计划,焦煤市场供应紧张局面或有所缓解,然山东地区发布2022年度煤矿预防性技术监察工作方案,当地煤矿产量或有不同程度下降,且山西太原地区开展“百日攻坚”集中行动,焦煤市场供应依旧紧张,叠加下游市场目前需求尚可,支撑焦煤价格向好运行。现山西临汾地区主焦煤(A9、S0.45、G88)上调100元至出厂价2700元/吨,1/3焦煤(A10.5、S0.6、G87)上调200元至出厂价2320元/吨,瘦原煤(S0.5、G60、回收68)上调70元至出厂价1445元/吨,瘦精煤(A10-10.5、S0.5、G50-60)上调100元至出厂价2060-2100元/吨,肥煤(A10、S1.3、G90)上调380元至出厂价2410元/吨;吕梁地区主焦原煤(S0.45、G85、回收52)上调130元至出厂价1650元/吨,主焦精煤(A10.5、S2.3、G85)上调50元至出厂价2000元/吨,肥煤(A11、S0.8、G90)上调300元至出厂价2500元/吨;长治地区瘦煤(A10、S0.4、G30)上调130元至出厂价2060元/吨,贫瘦煤(A10.5、S0.4、G15)上调100元至出厂价1880元/吨,贫煤(S0.4、G0-3)上调50元至出厂价1900-1930元/吨;陕西黄陵地区气煤(A7、S0.45、G70)上调120元至出厂价2020元/吨。下游方面,焦炭市场看涨情绪较浓,且部分钢厂开始复产,整体对原料煤需求较好,且年底临近,部分企业对原料煤拉运较为积极。综合来看,预计短期内炼焦煤市场偏强运行。进口焦煤方面,国内部分下游企业有不同程度复产预期,对原料煤有较高需求,且国内焦煤市场供应紧张,带动部分进口煤种存有看涨情绪,然国内下游市场对部分进口煤采购积极性一般,受此影响进口煤种盘整运行报价暂稳。蒙煤方面,近期口岸日通关车辆降至58车,且个别口岸依旧处于闭关状态,可售资源稀少,部分贸易商暂时离市,报价有上调预期,蒙5原煤主流报价1850元/吨,蒙5精煤主流报价2265元/吨左右。

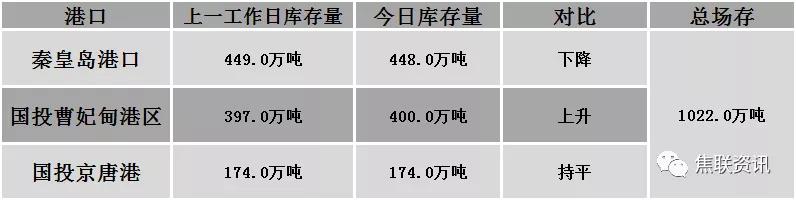

秦皇岛港铁路调入42.0万吨,装船43.0万吨,场存448.0万吨,锚地煤炭船舶39艘,预到25艘;国投曹妃甸港铁路调入17.6万吨,装船14.6万吨,场存400.0万吨,锚地煤炭船舶15艘,预到5艘;国投京唐港铁路调入14.3万吨,装船14.3万吨,场存174.0万吨,锚地煤炭船舶6艘,预到0艘。

公路运价情况

建材市场综述

昨日国内建材价格稳中个涨运行,调整幅度10-50元,28个螺纹主要城市中,18个城市持平,占比64.28%,9个城市上涨,1个城市下跌。期货方面:螺纹2205开4452,最高4505,最低4430,收4494,涨72涨幅1.63%;铁矿2205涨28.5涨幅4.14%。钢厂调价:南钢上调10;首钢长治、马钢、山东莱钢永锋及石横特钢、河钢等上调20;山西新金山、山西美锦等上调30;福建三宝下调50。宏观方面:中物联:2021年12月份全球制造业PMI为55.3%,环比回落0.8个百分点;中国12月财新服务业PMI53.1,前值52.1。下游方面:乘联会:12月第五周的总体狭义乘用车市场零售达到日均10.9万辆,同比下降9%。库存方面:本周五大主要钢材品种总库存1315.09万吨,较上周同期增19.36万吨,其中社会库存增13.92万吨至888.75万吨,钢厂库存增5.44万吨至426.34万吨。行业方面:中钢协:12月下旬,20个城市5大品种钢材社会库存776万吨,环比减少8万吨,下降1%。成交方面:期货持红震荡,现货市场观望情绪较浓,部分商家报价小幅跟涨,但终端对高价资源接受程度不高,实际成交多向低价资源靠拢,考虑到部分地区钢厂仍有限产现象,且煤焦价格涨势不止,预计今日国内建材价格或将稳中个涨运行。