焦炭方面,今日国内焦炭市场稳中偏强运行,焦炭第三轮提涨200元/吨已全面落地,截止目前累涨500-520元/吨。供应方面,焦企销售情况较好,厂内库存压力几无,且部分地区焦企因原料煤采购困难仍执行30-50%的限产,加之环保检查频繁下部分焦企暂未有复产迹象,焦炭供应持续紧张,现山西地区主流准一级湿熄焦报2940-3100元/吨。需求方面,近期钢厂需求较好,且考虑到钢厂复产及有新高炉投产,采购积极性明显提升,此外,受疫情影响,焦炭运输稍显困难,部分钢厂到货不及预期,补库意愿较强。港口方面,市场交投氛围尚可,港口报价稳中偏强运行,可售资源偏少,部分贸易商出货较为积极,现港口准一级冶金焦主流现汇出库价3100-3150元/吨。综合来看,下游钢厂采购较为积极,对焦价补库力度较大,支撑焦企出货顺畅,库存低位运行,对焦炭价格持乐观心态,预计短期内焦炭市场将稳中偏强运行。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

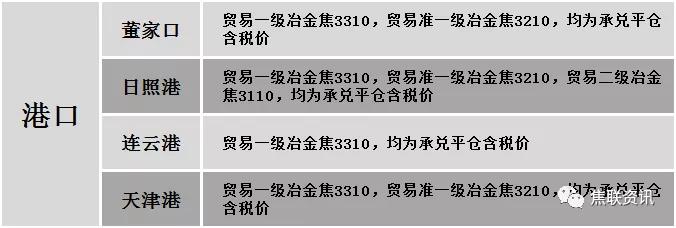

港口焦炭价格

今日国内炼焦煤市场继续上涨运行。主产地安全检查仍未放松,影响煤矿产量相对低位运行,且下游市场需求尚可,带动国内焦煤市场看涨情绪较浓,报价多有所上涨。现山西临汾地区主焦原煤(S0.5、G85、回收40)上调52元至出厂价1613元/吨,主焦煤(A9、S0.4、G85)上调200元至出厂价2760元/吨,1/3焦煤(A10.5、S0.6、G87)上调102元至出厂价2417元/吨,瘦煤(A8.5-11.4、S0.4-0.6、G50-70)上调100-200元至出厂价2200-2380元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)上调230元至出厂价2680元/吨,主焦煤(A9.5、S1.3、G78)上调150元至出厂价2350元/吨,主焦煤(A10.5、S2.3、G86)上调100元至出厂价2100元/吨,气原煤(S0.9、G55、回收48)上调140元至出厂价920元/吨;长治地区瘦原煤(S0.4、G35、回收70)上调467元至出厂价1541元/吨;晋中地区主焦煤(A10.5、S1.7、G95)上调250元至出厂价2250元/吨,肥煤(A10.5、S1.7、G95)上调250元至出厂价2250元/吨;河北唐山地区主焦煤(A11-12、S0.8-0.9、G85)上调100元至出厂价2455元/吨,肥煤(A11、S1.1、G95)上调150元至出厂价2505元/吨;陕西子长地区气煤(A9、S0.5-0.6、G80-85)上调100元至出厂价1900元/吨;乌海地区主焦煤(A12、S0.8、G92)上调200元至出厂价2200元/吨,主焦煤(A6、S1.2、G97)上调400元至出厂价1650元/吨,主焦煤(A10.5、S1.8、G80)上调250元至出厂价2150元/吨,1/3焦煤(A12、S0.8、G85)上调150元至出厂价2170元/吨,肥煤(A4.3-13、S1.4-1.8、G85-100)上调150-460元至出厂价2000-2260元/吨,肥煤(A8、S0.6、G97)上调460元至出厂价2060元/吨。下游方面,焦炭市场看涨情绪较浓,且假期临近,焦钢企业对原料煤有一定补需求,采购积极性有所提升。综合来看,预计短期内炼焦煤市场向好运行。进口焦煤方面,假期临近国内下游企业对原料煤多有补库需求,对部分进口煤种采购节奏有所加快,带动部分进口煤种报价存有上涨预期。蒙煤方面,口岸日通关车辆依旧处于低位,且近期中方秉持只出不进原则,可售资源较少,且疫情影响仍有不确定因素,部分贸易商暂无签新订单意向,蒙5原煤主流报价1900-1950元/吨,蒙5精煤主流报价2265元/吨左右。

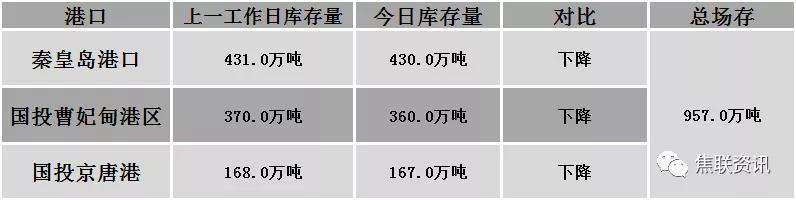

秦皇岛港铁路调入40.5万吨,装船41.5万吨,场存430万吨,锚地煤炭船舶36艘,预到27艘;国投曹妃甸港铁路调入16.2万吨,装船26.2万吨,场存360万吨,锚地煤炭船舶9艘,预到8艘;国投京唐港铁路调入15.1万吨,装船16.1万吨,场存167.0万吨,锚地煤炭船舶13艘,预到1艘。

公路运价情况

建材市场综述

昨日国内建材现货价格局部震荡趋弱运行,下跌幅度在10-20元,28个螺纹主要城市中,19个城市持平,占比67.86%,1个城市上涨,8个城市下跌。期货方面:螺纹2205开4500,最高4590,最低4481,收4589,涨90涨幅2.00%;铁矿2205开705,最高725,最低701,收723.5,涨19.5涨幅2.77%。钢厂建材调价:西王、高义、美锦、重庆永航上调20-40;马钢、武安裕华等下调10-30。宏观方面:国际货币基金组织(IMF)警告,美联储会更快收紧货币政策,可能造成新兴经济体资本外流和货币贬值,新兴经济体应提前做好政策准备;国常会:加快推进专项规划确定的重大项目,扩大有效投资;中央经济工作会议明确提出,2022年经济工作要“稳字当头、稳中求进”,当前市场对年初基建稳增长的预期持续升温,2022年基建项目落地速度较2021年将明显加快,“新基建”或将成为新一年的重要增长点。下游方面:据深圳房地产信息网统计,2021年深圳共成交40699套二手房住宅,同比2020年减少57.3%,创下近15年来新低;住建部:“十四五”40个重点城市计划新增650万套保障性租赁住房。行业方面:沙钢1月中旬建材价格政策与上期持平;中钢协:钢铁行业总体运行态势良好,实现了供需动态平衡,行业效益创历史最好水平;石家庄1月11日16时解除重污染天气Ⅱ级应急响应。成交方面:螺纹主力合约日盘震荡调整,午盘期螺受铁矿带动大幅拉涨,下游成材现货价格跌多涨少,临近春节假期,终端需求陆续收尾,建材需求季节性回落,贸易商降价出货、让利促销现象增多,市场成交表现一般,由于煤焦矿价格高企,冬储价格高位,预计今日国内建材现货价格或坚挺运行。