1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行,随着华北主流钢厂接受焦炭采购价格上调200元/吨,焦炭第四轮提涨基本落地执行,截至目前累涨800元/吨。供应方面,随着两会结束,部分地区焦企提产,开工率提高,然近期疫情扩散较快,防疫管控加强,部分焦企开工情况一般,出货稍显困难,焦企库存持续保持低位运行,加之下游市场采购积极,原料煤价格不断回涨,对焦价支撑较强,现山西地区主流准一级湿熄焦报3340-3550元/吨。需求方面,下游钢厂高炉利用率较高,多接货积极,考虑到目前焦炭日耗较高,叠加疫情因素影响,部分钢厂焦炭到货情况不理想,钢厂补库意愿较强。港口方面,港口焦炭现货调整运行,期货盘面价格下行,且近期多地疫情扩散,港口市场情绪波动较大,部分贸易商有恐高情绪,出货积极,个别贸易商多观望态度,现港口准一级冶金焦主流现汇出库价3450-3500元/吨。综合来看,钢厂复产节奏加快,对焦炭需求较好,加之煤价高位运行,焦企成本压力变大,预计短期内焦炭市场或趋强运行,后期需持续关注环保政策、焦炭库存变化、焦钢企业限产情况、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

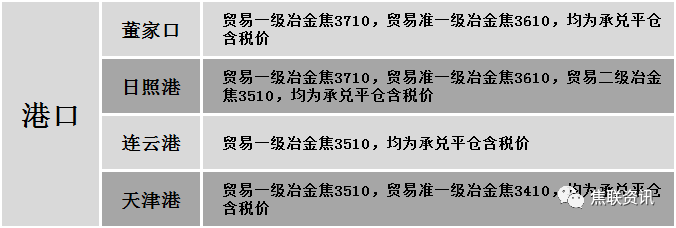

港口焦炭价格

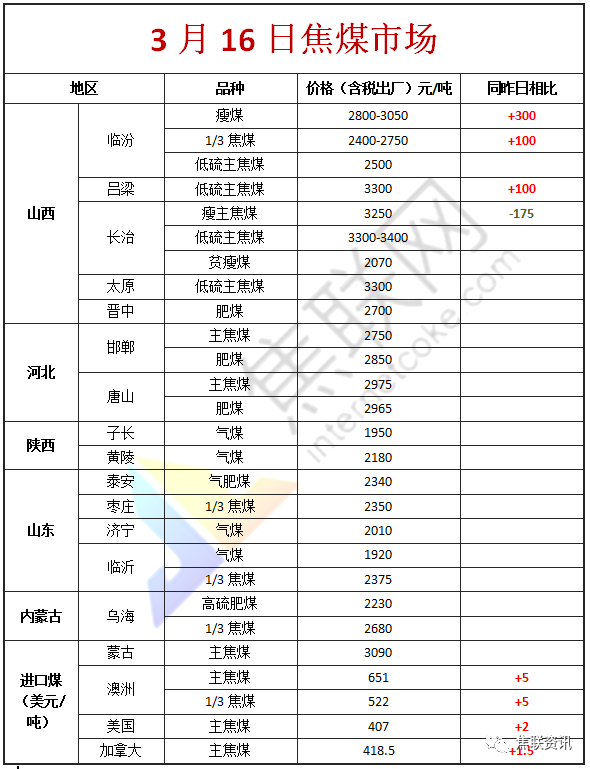

今日国内炼焦煤市场主稳部分调整运行。随着供暖季结束焦煤市场供应稍有好转,且多地疫情影响,部分煤矿发运受阻,厂内焦煤库存有所增加,且个别煤种价格涨至高位,贸易商采购积极性有所放缓,叠加线上流拍情况增加,市场恐高情绪显现,报价或有所调整,然两会期间煤矿产量较低,且目前下游市场氛围较好,对整体对焦煤需求较为旺盛,对焦煤价格仍有一定支撑。现山西临汾地区主焦原煤(S0.5、G85、回收40)竞拍成交价下调242元至1789元/吨,主焦精煤(A9、S0.4、G85)上调300元至出厂价3310元/吨,瘦原煤(S0.5、G60、回收68)上调225元至出厂价2060元/吨,瘦精煤(A8.5-11.4、S0.4-0.6、G57-75)上调300-350元至出厂价2830-3050元/吨,1/3焦煤(A10.5、S0.8、G85)上调100元至出厂价2750元/吨,1/3焦煤(A10-10.5、S0.5-0.6、G81-87)下调292-375元至出厂价2235-2313元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)上调100元至出厂价3300元/吨,主焦煤(A9.5、S1.3、G78)上调180元至出厂价3080元/吨,主焦煤(A10.5、S2.3、G86)下调100元至出厂价3100元/吨,1/3焦原煤(S0.5、G80、回收45)上调330元至出厂价1150元/吨,瘦原煤(S1.2、G70、回收55)上调440元至出厂价1970元/吨,瘦精煤(A8.5、S2.4-2.7、G40-60)上调415-430元至出厂价2395-2565元/吨,肥煤(A11、S0.5、G90)上调100元至出厂价3170元/吨,个别肥煤(A9、S0.7、G92)上调至出厂价3350元/吨;长治地区瘦主焦煤(A8、S0.5、G65)下调175元至出厂价3250元/吨,瘦煤(A7、S2.9、G70)下调30元至出厂价2400元/吨,贫瘦煤(A10、S0.4、G15)上调50元至出厂价1990元/吨,贫煤(A10.5、S0.4、G10)上调80元至出厂价1940元/吨。下游方面,焦钢企业厂内原料煤库存多处中地位,对原料煤需求尚可,然部分煤种因价格涨至高位,部分焦钢企业因厂内利润稍有亏损,采购相对谨慎。综合来看,预计短期内焦煤价格主稳部分调整运行。进口焦煤方面,可售资源依旧稀少,下游市场采购较为积极,且国内煤价持续上涨影响,部分进口煤种价格仍有上调预期。蒙煤方面,主要口岸日通关车辆数维持150车以上,且下游市场需求尚可,支撑焦煤市场偏强运行,蒙5原煤主流报价2400-2500元/吨左右,蒙5精煤主流报价3090元/吨左右。

秦皇岛港铁路调入53.4万吨,装船51.4万吨,场存507万吨,锚地煤炭船舶63艘,预到18艘;国投曹妃甸港铁路调入25.2万吨,装船28.2万吨,场存324万吨,锚地煤炭船舶22艘,预到16艘;国投京唐港铁路调入14.3万吨,装船10.3万吨,场存88万吨,锚地煤炭船舶11艘,预到1艘。

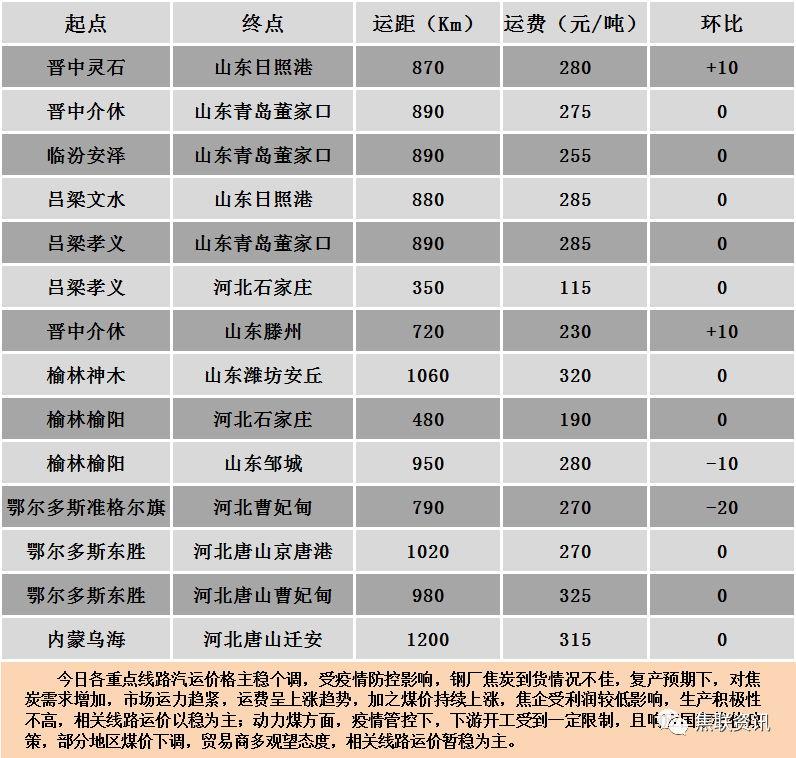

公路运价情况

建材市场综述

昨日国内建材价格弱势运行,调整幅度10-110元,28个螺纹主要城市中,26个城市下跌,占比92.86%,2个城市持平。期货方面:螺纹2205开4694收4753,最高4825最低4681,跌39跌幅0.81%;铁矿2205开765收756,最高783.5最低742,跌36.5跌幅4.61%。钢厂调价:水钢下调20;济源钢铁、云南德胜、玉溪仙福等下调30;山西高义、山西黎城太行、内蒙古亚新等下调50;南钢、马钢、山西中阳等下调60;长江钢铁、首钢长治、山西美锦、山西建邦等下调80。宏观方面:国家能源局:2月全社会用电量达到6235亿千瓦时,同比增长16.9%;国家统计局:1-2月份,货物进出口总额62044亿元,同比增长13.3%;中国1-2月工业增加值同比7.5%,预期4%,去年1-12月为9.6%。下游方面:中内协:2月内燃机销量316.20万台,环比增下降26.24%,同比增长6.05%;国家统计局:1-2月汽车产量同比增长11.1%,上期增长3.4%;1-2月,全国房地产开发投资14499亿元,同比增长3.7%,商品房销售面积同比下降9.6%,房地产开发企业到位资金同比下降17.7%。行业方面:1-2月我国粗钢、生铁和钢材产量分别为15796万吨、13213万吨和19671万吨,分别同比下降10%、10.8%和6%;2022年3月上旬,重点钢企粗钢日均产量195.90万吨,环比下降5.72%,钢材库存量1668.20万吨,比上一旬(即上月底)增加58.13万吨,增加3.61%。成交方面:期螺震荡运行,现货市场观望情绪较浓,商家对建材报价仍以下调为主,午后期货小幅回涨,市场情绪稍有好转,但受疫情影响,多地运输不畅,市场成交不及预期,考虑到焦价第四轮提涨基本落地,且宏观数据对市场有一定的利好迹象,预计今日国内建材价格或将稳中个调运行。