1焦炭重点关注

焦炭方面,今日国内焦炭市场持稳运行,乌海地区焦炭价格有下调现象,下调幅度50至150元/吨。供应方面,山西疫情反复,多数地区处于严格管控状态,物流运输暂未得到有效缓解,当地焦企焦煤采购、焦炭发运均有不同程度受阻,部分焦企原料库存已至低位,个别焦企因原料到货不足而限产,后期或将进一步加大限产力度,加之江苏地区焦企也出现大幅限产现象,厂内焦炭暂无库存,焦炭供应继续收紧,然原料端煤价高位运行,对焦价有一定支撑,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,下游钢厂逐步复产,对焦炭的日耗增加,采购较为积极,但目前市场运力仍较为紧张,钢厂急需补库,焦炭需求有明显回升。港口方面,两港库存较上周同期相比小幅下降,港口可售资源较少,贸易商集港情况不佳,市场交投氛围一般,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,受疫情影响,物流运输缓解稍有难度,区域内焦企开工率有所下降,焦炭产量下降明显,然下游钢厂对焦炭需求强烈,多积极采购,焦炭供应呈现紧张局面,预计短期内焦炭市场或将稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏等对焦炭市场的影响。

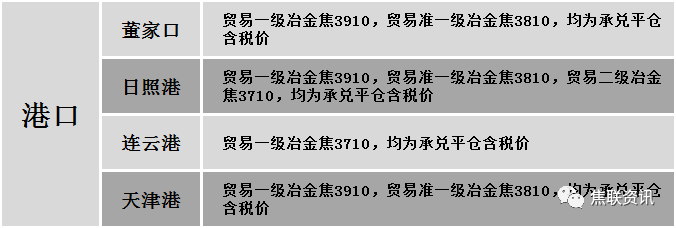

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格稳中偏弱,部分下跌幅度10-40元,24个螺纹主要城市中,17个城市持平,占比70.83%,7个城市下跌,占比29.16%。期货方面:昨日螺纹2210开4940收5004,最高5035最低4931,涨31涨幅0.62%;铁矿2209开895.0收901.5,最高909.0最低867.5,涨1.0涨幅0.11%。钢厂调价:武安裕华高线下调20;长江钢铁、江苏雨花、云南德胜、重钢、达钢重庆、玉溪仙福、玉溪玉昆建材下调20。钢厂检修:山西美锦两座500m3高炉于4月14日起停产检修,日均影响铁水产量0.32万吨。山西新泰一座450m3高炉于4月13日起停产检修,日均影响铁水产量0.15万吨。宁夏建龙两座1250m3高炉分别于4月11日和4月12日完成检修复产,复产后将增加产量0.6万吨/天。行业方面:中钢协:2022年4月上旬,重点统计钢铁企业共生产粗钢2223.96万吨、生铁1963.71万吨、钢材2088.21万吨。其中,粗钢日产222.40万吨,环比增长2.96%;生铁日产196.37万吨,环比增长5.65%;钢材日产208.82万吨,环比下降1.34%。库存方面:本周五大主要钢材品种总库存再度转降6.95万吨至2334.47万吨,周环比降幅0.3%,其中社会库存转降40.72万吨至1649.33万吨,钢厂库存续增33.77万吨至685.14万吨。成交方面:国常会部署促进消费的政策举措,适时运用降准等货币政策工具,降低综合融资成本。期螺震荡调整,现货市场价格以稳为主,个别下调,市场观望情绪浓厚,终端采购持谨慎态度,整体市场受疫情影响需求释放不足,同时因物流受阻原料到货减少部分钢厂有被动减产现象,市场整体呈现供需两弱的局面。预计今日建材现货价格随期钢走势震荡运行、主稳个调为主。