1焦炭重点关注

焦炭方面,今日国内焦炭市场偏稳运行。供应方面,随着疫情得到有效控制,跨区域运输较前期有所改善,前期因原料紧缺而限产的焦企生产水平基本恢复正常,焦企库存下降明显,焦炭产量有所增加,且近日原料煤价格持续向好,焦企生产成本增加,个别焦企存有涨价意向,现山西地区主流准一级湿熄焦报3740-3810元/吨。需求方面,钢厂焦炭到货情况不理想,厂内焦炭库存维持低位,对焦炭的需求增加,多积极补库,部分地区受疫情影响管控仍严格,个别钢厂存在加价采购的现象。港口方面,港口焦炭现货偏弱运行,贸易商出货积极性提高,然下游拿货意愿低,多持观望态度,市场情绪走弱,现港口准一级冶金焦主流现汇出库价3900-3950元/吨。综合来看,当前钢厂利润下滑,部分钢厂对后市看弱,然钢厂原料到货情况不理想,部分钢厂原料紧缺,补库积极性提高,叠加原料煤价格上涨,焦企生产成本上升,预计短期内焦炭市场或稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏、原料煤价格走势等对焦炭市场的影响。

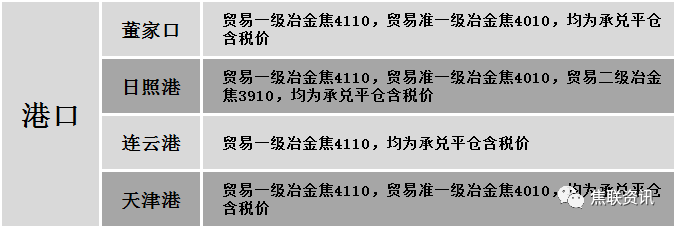

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格整体趋弱下调运行,多数地区下跌20-50元,24个螺纹钢主要城市中,23个城市下跌,占比95.83%,1个城市上涨,占比4.17%。期货方面:昨日螺纹2210开4960收4778,最高4991最低4763,跌237涨幅4.73%;铁矿2209开877.5收794.5,最高883.0最低792.5,跌95.5跌幅10.73%。钢厂调价:莱钢永锋、石橫特钢、济源钢铁、玉溪玉昆、玉溪仙福建材下调20;武安裕华高线下调30;山西建邦、江苏雨花、成都成实建材下调30;新抚钢、重钢建材下调40;黎城太行、江苏鸿泰螺纹钢下调50;首钢长治建材下调50。行业方面:据中钢协测算,一季度,主要用钢行业实际钢材消费同比下降5%,其中建筑业下降7%,制造业下降2%。同期,中国钢表观消费量约2.35亿吨,同比下降9.5%。一季度中国钢产量2.43亿吨,同比下降10.5%;从日产水平看,一季度中国平均日产钢270.42万吨,虽同比下降,但高于去年四季度平均日产水平。成交方面:受美联储加息等多重因素影响下,近期人民币汇率持续大幅贬值,资金出逃及疫情形势严峻让市场忧虑情绪增加,黑色系期货跌幅加剧,铁矿石期货盘中触及跌停价位,期钢创近1个多月来的低位。期螺大幅下挫,建材现货价格跟随走低,市场商家情绪悲观,交投氛围较为谨慎,需求端表现疲软,工地按需采购,现货出货清淡,预计今日建筑现货价格或弱势震荡运行。