1焦炭重点关注

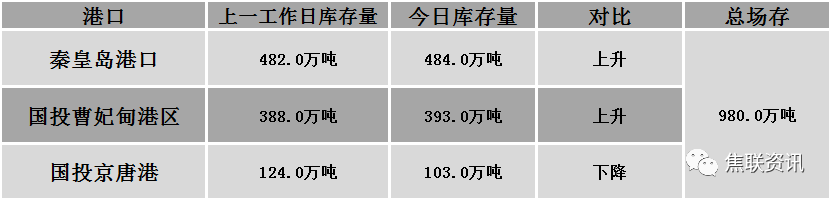

焦炭方面,今日国内焦炭市场持稳运行。供应方面,当前焦企利润较好,开工积极性不减,焦企出货较为顺畅,厂内焦炭库存继续保持下降趋势,部分焦企提产意愿增强,焦炭产量或将有所提升,考虑到对后市持看空预期的影响下,焦企多持谨慎态度,按需采购,现山西地区主流准一级湿熄焦报3740-3810元/吨。需求方面,钢厂开工情况良好,高炉利用率小幅提高,对焦炭的日耗小幅增加,加之多地物流运输恢复较好,钢厂焦炭到货情况有所好转,厂内焦炭库存增加,部分钢厂焦炭库存高位,多按需采购或对焦炭有控制到货的情况,个别钢厂仍有补库需求。港口方面,港口焦炭现货稳中偏弱运行,两港库存有所下滑,港口可售资源较少,贸易商集港情况不佳,市场交投氛围一般,现港口准一级冶金焦主流现汇出库价3850元/吨左右。综合来看,随着运输逐步恢复,汽运费回落,火运计划充足,焦企出货积极,厂内库存呈下降趋势,然近期煤矿流拍现象增多,市场成交情况不佳,对焦炭成本支撑力度减弱,焦企心态有所转变,普遍悲观。预计短期内焦炭市场或弱稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、钢厂复产节奏、原料煤价格走势等对焦炭市场的影响。

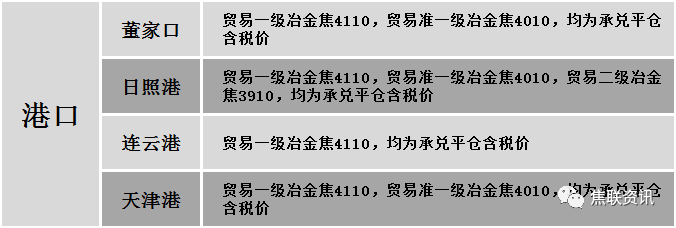

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材现货价格普遍上涨,整体主流小幅上涨10-80元,部分地区高位上涨100-110元。24个螺纹钢主要城市中,23个城市上涨,占比95.84%,1个城市下跌,占比4.16%。期货方面:昨日螺纹2210开4930收4923,最高4953最低4866,涨60涨幅1.23%;铁矿2209开861.0收871.5,最高882.0最低855.0,涨16涨幅1.87%。钢厂调价:山西晋钢建材上调10-30;成都成实建材上调20-30;首钢长治、桂万钢建材上调30;黎城太行、江苏鸿泰螺纹钢上调30;达钢重庆、广西桂鑫建材上调50;柳钢建材上调30-70;重钢建材上调110。钢厂检修:山东传洋一条带钢产线于5月5日起停产检修7天,预计日均影响产量0.3万吨,影响总产量2.1万吨。遵义福鑫一座75T电炉、一条棒材产线于5月4日起停产检修,日均影响粗钢以及螺纹钢产量在0.25万吨左右。库存方面:本周五大主要钢材品种库存止降转增、全面攀升,总库存增加28.09万吨至2289.21万吨,其中社会库存增加17.63万吨至1590.55万吨,钢厂库存增加10.46万吨至698.66万吨。成交方面:受节日期间唐山钢坯价格大幅上调提振,建材现货价格水涨船高、延续涨势。昨日商品市场氛围回暖,黑色系期货整体拉升,螺纹、铁矿期货震荡上行,铁矿期货已经连涨5日。近期宏观政策端利好消息不断,国家要将加大宏观调控力度,支持稳增长、稳就业、稳物价,优化房地产信贷政策,扎实稳定经济增长,实现预期增长目标。政策面的支持,进一步增强了钢材后市的强预期信心。受期螺震荡上涨带动,市场交投情绪缓和,现货成交表现好转,且成本端支撑较强,钢厂上调出厂价格,市场低价出货意愿偏低,预计今日建材现货价格或稳中偏强运行。