焦炭方面,今日国内焦炭市场稳中偏弱运行,随着华东、华北主流钢厂对焦炭采购价格提降200元/吨,焦价第二轮提降全面落地执行,截止目前累降400元/吨。供应方面,焦企生产高稳运行,出货较为顺畅,部分焦企有库存压力,考虑到原料端煤价持续下调,市场情绪转弱,焦企采购积极性有所降低,以按需采购为主,现山西地区主流准一级湿熄焦报3540-3610元/吨。需求方面,钢厂仍维持高位开工,对焦炭的日耗增加,刚性需求仍在,然近期钢厂焦炭到货情况良好,增库速度较快,且终端需求较差,钢材累库压力大,钢厂采购偏谨慎。港口方面,港口焦炭现货弱稳运行,下游询盘较为冷清,贸易商集港意愿偏弱,市场交投氛围平淡,几乎无成交,现港口准一级冶金焦主流现汇出库价3500-3550元/吨。综合来看,焦企开工维持高稳,焦炭供应趋于宽松,然钢厂焦炭库存多已增至合理区间,考虑到短期内焦炭价格继续回落的预期较强,钢厂采购节奏放缓,多按需采购,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势等对焦炭市场的影响。

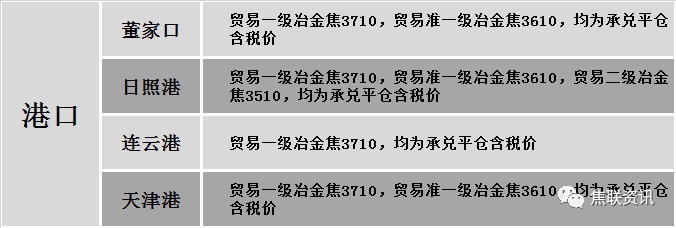

港口焦炭价格

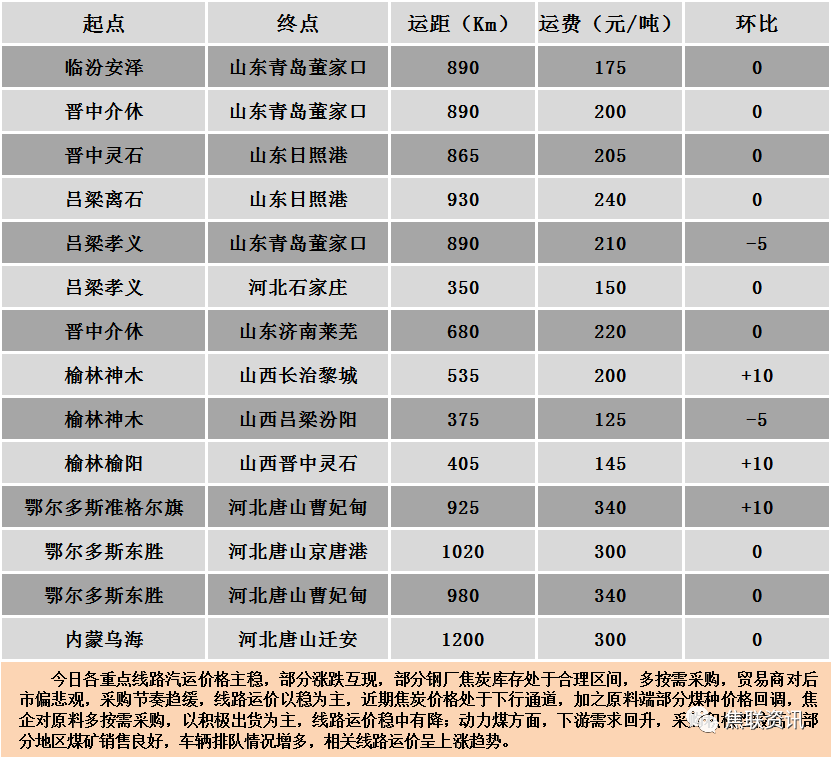

公路运价情况

建材市场综述

昨日国内建材现货价格稳中趋强运行,多数地区主流上涨10-50元,个别地区下跌10-20元。24个螺纹钢主要城市中,22个城市上涨,占比91.67%,2个城市下跌,占比8.33%。期货方面:昨日螺纹2210开4614收4681,最高4714最低4611,涨91涨幅1.98%;铁矿2209开787.0收821.0,最高831.0最低783.5,涨41.5涨幅5.32%。钢厂调价:沙钢5月中旬建材价格与上期持平,永钢5月中旬建材价格较上期下调100,新抚钢建材下调20,济源钢铁建材下调30,江苏雨花建材上调20,南钢螺纹钢上调10。宏观方面:中国4月CPI为2.1%,预期为2%,前值1.5%。中国4月PPI为8%,预期为7.8%,前值8.3%。下游方面:中汽协:4月份汽车销量104万辆,同比下降50.6%;1-4月累计汽车销量696.7万辆,同比下降15.4%。4月份新能源汽车销量29.9万辆,同比上涨44.6%。行业方面:国家发改委日前向各地下发2022年粗钢产量压减考核基数核对工作通知,要求各地核实反馈考核基数。国家发改委表示,为保持政策的连续性稳定性,巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局四部门将继续开展全国粗钢产量压。成交方面:昨日期螺持红上行,对现货市场情绪有所提振,考虑到终端需求有限,成交并未放量,价格反弹动力或不足,然4月居民消费提升,对钢材需求量增加,加之钢坯上调,成本端存在支撑,预计今日国内建材价格或将稳中个涨运行。