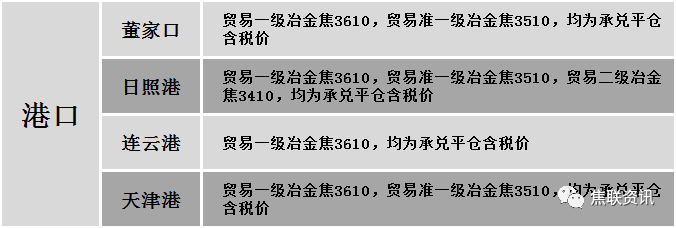

港口焦炭价格

今日炼焦煤市场主稳向好运行。目前市场成交较好,部分优质资源报价仍有探涨迹象,然近日线上竞拍部分煤种出现流拍现象,且部分洗煤厂近期恢复生产,焦煤供应或有所增加,考虑到目前煤矿厂内焦煤库存较低,下游市场需求较好,煤矿销售暂无压力,报价多以稳为主,个别煤种仍有探涨预期。现山西吕梁地区主焦原煤(S0.45、G85、回收52)上调200元至出厂价2000元/吨,主焦精煤(A9.5、S0.8、G85)上调350元至出厂价3150元/吨,瘦煤(A8.5-10.5、S1.3-1.6、G50-70)上调50-100元至出厂价2500-2600元/吨,气原煤(S1.6、G70、回收40)上调150元至出厂价770元/吨;长治地区贫瘦煤(A10-10.5、S0.4、G14-15)上调20-80元至出厂价1950-2000元/吨,贫煤(A10.5、S0.4、G10)上调60元至出厂价1850元/吨;忻州地区气原煤(S0.9、G60、回收55)下调79元至出厂价1455元/吨;陕西子长地区气煤(A9、S0.5-0.6、G80-85)上调100元至出厂价2000-2050元/吨,黄陵地区气煤(A7、S0.45、G70)上调40元至出厂价2010元/吨;乌海地区1/3焦煤(A10.5、S1、G80)上调40元至出厂价2620元/吨,肥煤(A12、S1.8、G85)上调200元至出厂价2600元/吨。下游方面,焦价提涨后,带动市场情绪较好,部分原料煤库存低位的焦钢企业开始适当采购,然终端需求较弱,且期货盘面大幅下跌,影响市场看涨情绪回落,部分焦钢企业对后市多持观望态度,对原料煤采购相对谨慎。综合来看,预计短期内国内焦煤价格主稳趋强运行。进口焦煤方面,受期货盘面大幅下跌,且国家统计局发布房产数据较差影响,国内下游市场采购积极性稍有放缓,观望情绪渐起。蒙煤方面,主要通关口岸日通关车辆回升至400车以上,终端采购较为积极,监管区库存持续下降,贸易商对后市多持乐观心态,报价继续上调,蒙5原煤主流报价2250-2300元/吨,蒙5精煤主流报价2620元/吨左右。

秦皇岛港铁路调入47.8万吨,装船50.8万吨,场存498万吨,锚地煤炭船舶28艘,预到12艘;国投曹妃甸港铁路调入25.2万吨,装船10.2万吨,场存471万吨,锚地煤炭船舶9艘,预到10艘;国投京唐港铁路调入16.8万吨,装船12.8万吨,场存170万吨,锚地煤炭船舶8艘,预到4艘。

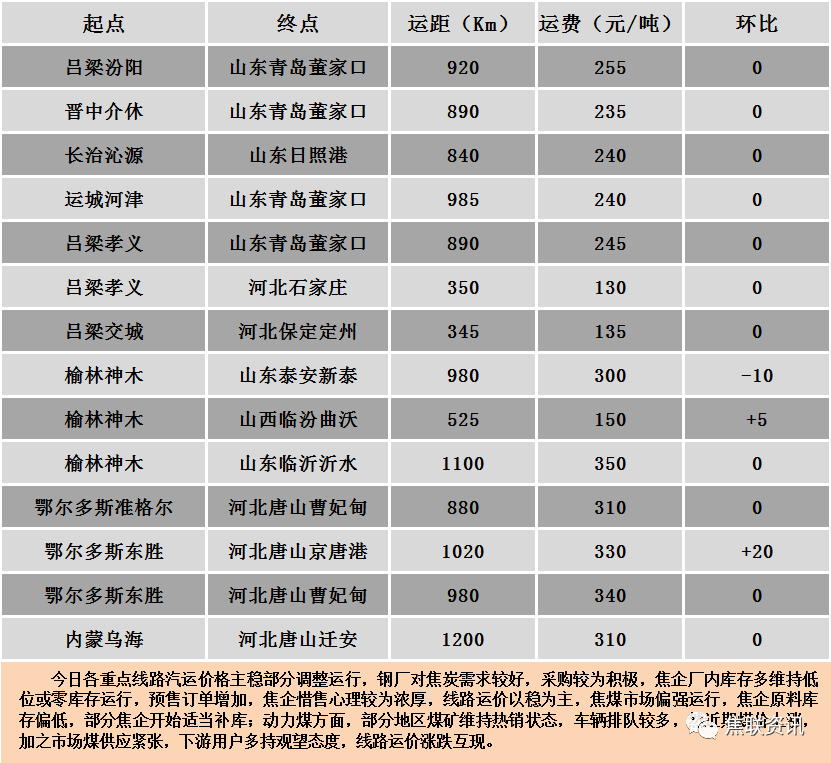

公路运价情况

建材市场综述

周四国内建材现货价格稳中偏弱,部分地区主流跌幅在10-50元,个别高位下跌80元。24个螺纹钢主要市场中,12个市场下跌,占比50%,12个市场持平,占比50%。期货方面:周四日盘螺纹2210开4555收4506,最高4601最低4494,跌88跌幅1.92%;铁矿2209开870.0收867.5,最高887.5最低861.5,跌22.0跌幅2.47%。钢厂调价:莱钢永锋、石横特钢建材上调20;重钢建材下调20;山西晋南建材下调30;山西建邦建材下调30-50;玉溪玉昆、云南德胜、玉溪仙福建材下调50。行业方面:江苏省化解办日前确实下达了有关要求,江苏省钢铁企业粗钢产能按照2016年备案产能计算,所有省内钢铁企业产能利用率不超120%;按照压减要求所有钢铁企业原则上减量不低于5%。2021年江苏粗钢产量为1.19亿吨,占全国的11.55%。2022年前4个月粗钢产量为4058万吨,若按5%计算,则5-12月仍需压减约332万吨。库存方面:本周五大主要钢材品种总库存共增加31.67万吨至2215.61万吨,其中社会库存增加26.37万吨至1573.55万吨,钢厂库存由降转增5.3万吨至642.06万吨。成交方面:宏观面,当地时间6月15日,美国联邦储备委员会宣布加息75个基点,以遏制通胀再度飙升。这也是美联储自1994年以来最大加息幅度。美联储加息落地,黑色系期货市场日盘一片绿色,焦炭期货跌幅超5%,焦煤期货跌幅超6%,期螺跌幅近2%,铁矿期货跌幅超2%,市场悲观情绪蔓延。期货市场连续下跌,现货需求乏力,市场悲观情绪萦绕,成交表现疲软,商家暗降出货情况增多,在整体需求不振及南方连续降雨、北方高温、钢材库存数据上升的情况下,预计短期建材现货价格仍将延续弱势运行。