焦炭方面,今日国内焦炭市场弱稳运行,山东、山西、天津、河北等地部分钢厂计划联合对焦炭提降200元/吨。供应方面,焦企普遍陷入亏损状态,开工率有所下滑,部分焦企因亏损较多,限产力度较大,焦炭供应收紧,由于下游对焦炭需求有所减少,部分焦企厂内库存稍有累积,出货压力较小,现山西地区主流准一级湿熄焦报2740-3000元/吨。需求方面,钢厂开工一般,厂内焦炭库存多处中等偏低水平,然近期成材价格以及期货盘面走弱,市场情绪偏悲观,加之终端需求疲软,钢厂利润不佳,停炉检修现象增多,对焦炭多按需采购。港口方面,港口焦炭现货趋弱运行,市场交投氛围冷清,贸易商集港意愿不高,现港口准一级冶金焦主流现汇出库价2800-2900元/吨。综合来看,焦炭第二轮提降落地后焦企亏损加剧,有不同程度减产,焦炭供应趋于紧张,钢厂焦炭库存偏低,对焦炭需求仍存,考虑到钢厂仍处于亏损,高炉检修陆续增多,对焦炭需求下滑,叠加近期成材价格持续走低以及期货盘面下跌,市场情绪走弱,部分钢厂降价预期仍存,预计短期内焦炭市场或弱势运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

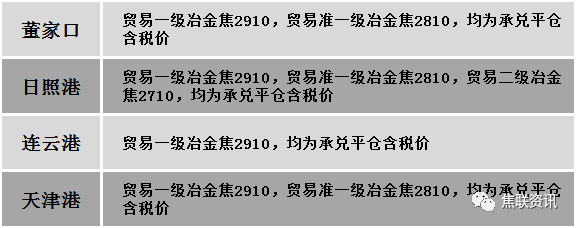

港口焦炭价格

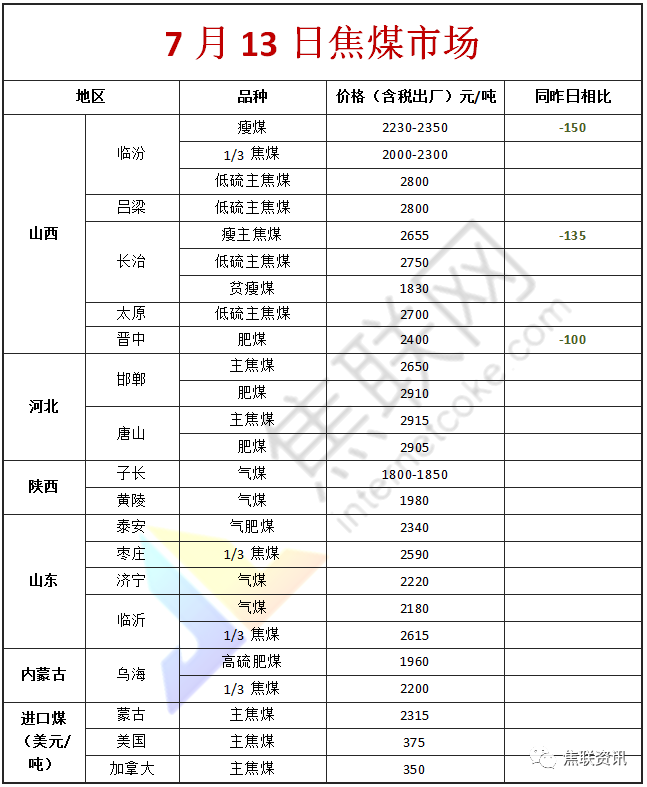

2焦煤重点关注今日炼焦煤市场弱稳运行。下游焦钢企业对焦煤采购节奏放缓,影响煤矿及洗煤厂新增订单较少,部分煤矿多以执行前期订单为主,然部分优质资源因供应趋紧,挺价意愿较强,但部分厂内焦煤库存较有压力的煤矿多执行一单一议,同时近期线上竞拍情况不佳,部分煤种报价仍有调整预期。现山西临汾地区主焦原煤(S0.8、G90、回收35)下调300元至出厂价1400元/吨,主焦精煤(A9、S0.4、G85)下调150元至出厂价2750元/吨,瘦煤(A8.5-11.4、S0.4-0.6、G57-70)下调150元至出厂价2230-2350元/吨;吕梁地区肥煤(A11、S0.5、G90)下调255元至出厂价2800元/吨,肥煤(A14、S0.65、G85)下调100元至出厂价2550元/吨;长治地区瘦主焦煤(A8、S0.5、G65)下调135元至出厂价2655元/吨;晋中地区主焦煤(A10.5、S1.7、G95)下调100元至出厂价2400元/吨,肥煤(A10.5、S1.7、G95)下调100元至出厂价2400元/吨;忻州地区气原煤(S0.6、G70、回收65)上调37元至出厂价1331元/吨;乌海地区肥煤(A12、S0.8、G85)下调50元至出厂价2200元/吨,肥煤(A12、S1.8、G85)下调50元至出厂价2050元/吨。下游方面,山东、山西、天津、河北等地区部分钢厂计划联合对焦炭提降200元/吨,影响焦炭市场情绪继续转弱,焦企利润不断收紧,对原料煤采购相对谨慎,部分焦钢企业以消耗厂内焦煤库存为主。综合来看,预计短期内国内炼焦煤市场维持偏弱运行。进口焦煤方面,下游市场询货积极性较低,采购多偏谨慎,进口煤市场成交较为冷清,贸易商挺价意愿减弱,部分进口煤种价格有调整预期。蒙煤方面,主要通关口岸日通关车辆持续提升,然因外运停滞,监管区蒙煤库存大幅增加,近日贸易商与管委会积极协调放开外运,蒙5原煤主流报价1900元/吨左右,蒙5精煤主流报价2315元/吨左右。

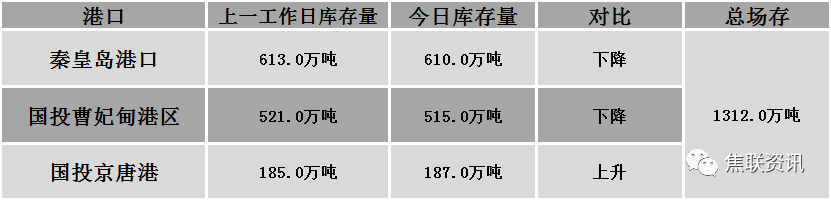

秦皇岛港铁路调入44.3万吨,装船47.3万吨,场存610万吨,锚地煤炭船舶31艘,预到17艘;国投曹妃甸港铁路调入22.6万吨,装船28.6万吨,场存515万吨,锚地煤炭船舶16艘,预到3艘;国投京唐港铁路调入16.0万吨,装船14.0万吨,场存187万吨,锚地煤炭船舶10艘,预到2艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

周二国内建材现货价格弱势下跌20-120元,其中上海跌幅较大,北京、天津、济南、南昌持平。24个螺纹钢主要市场中,20个市场下跌,占比83.33%,4个市场持平,占比16.67%。期货方面:周二日盘螺纹2210开4049收3910,最高4069最低3891,跌174跌幅4.26%;铁矿2209开741.0收707.0,最高741.0最低701.0,跌37.0跌幅4.97%。钢厂调价:山西晋南、山西美锦、新抚钢建材下调30;达钢重庆建材下调40;江苏鸿泰螺纹钢下调50;首钢长治、重钢建材下调50;马钢、玉溪玉昆、云南德胜、玉溪仙福建材下调60;长江钢铁、江苏雨花建材下调80;山西高义建材下调90。行业方面:2022年中天7-2期计划量,螺纹6折(上期6折);线材和盘螺2折(上期2折)。永钢7-2期计划量,螺纹5折(上期3折),线材和盘螺6折(上期6折)。沙钢7月计划量2折(上月4折),盘螺2折(上月4.5折)。2022年6月,中国运输生产指数(CTSI)为152.6点,同比下降11.2%,降幅较5月收窄10.3个百分点。分结构看,CTSI货运指数为195.1点,同比下降2.7%;CTSI客运指数为74.4点,同比下降37.6%。成交方面:继5月M2与社融明显超出预期之后,6月金融数据再次明显超出市场预期。6月新增社融5.17万亿元,同比多增1.47万亿元,高于调查中的最高预期;同时M2增速进一步上升到11.4%,已经超出2020年的最高点。从最近一个多月的情况来看,货币与(准)财政政策协同发力,正在继续将稳增长的政策落到实处。周一黑色系主力合约重返颓势,一片绿色,铁矿、螺纹震荡走低。国内大部分地区建材现货市场主流报价延续下跌走势,期螺跌幅加大,现货价格跟随大幅走低。在高温天气影响下,大部分地区终端需求释放缓慢,终端和贸易商采购意愿偏低,市场情绪低迷,整体成交十分清淡。考虑到近期钢厂停产、检修情况进一步增多,供给压力有所缓解,而需求端在淡季效应下,短期难有起色,预计短期建材现货价格或以弱势运行为主。