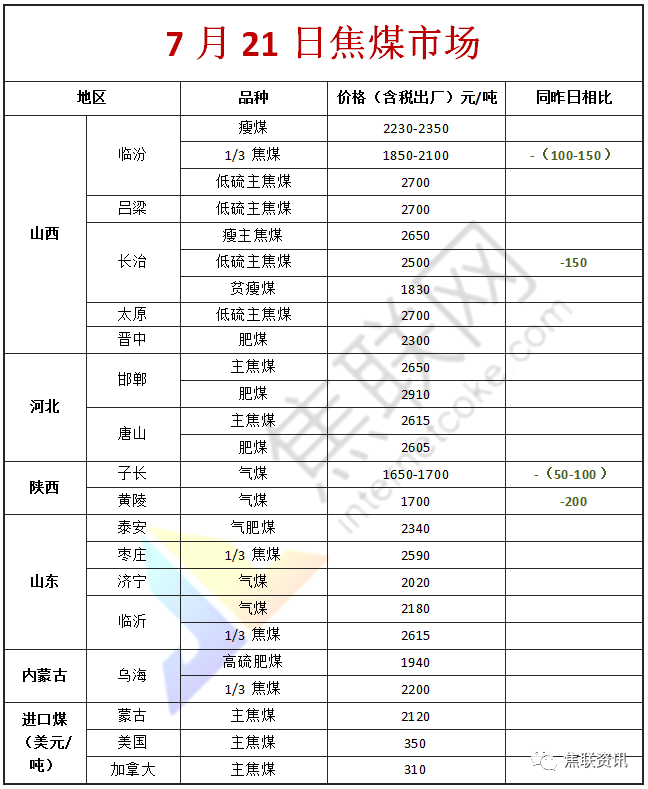

焦炭方面,今日国内焦炭弱稳运行,唐山个别钢厂对焦炭采购价格下调200-240元/吨。供应方面,焦企生产积极性较弱,开工率有所下降,且限产范围进一步扩大,焦炭供应继续收紧,当前焦企出货明显放缓,部分焦企厂内库存有所累积,但整体库存仍维持低位,现山西地区主流准一级湿熄焦报2540-2800元/吨。需求方面,钢厂焦炭库存多处偏低水平,对原料以按需采购为主,然近期成材市场情绪低迷,钢厂利润继续倒挂,限产幅度扩大,部分地区钢厂甚至全面停产,对焦炭需求减弱,钢厂普遍存降价意向。港口方面,港口焦炭现货趋弱运行,港口交投氛围冷清,整体成交清淡,市场情绪偏悲观,现港口准一级冶金焦主流现汇出库价2560-2650元/吨。综合来看,钢厂持续亏损,且部分钢厂高炉检修、停产增多,甚至有全面停产的情况,焦炭刚需继续承压回落,部分钢厂有进一步提降预期,预计短期焦炭市场或弱势运行,焦炭第四轮提降或于近日落地。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、下游成材需求等对焦炭市场的影响。

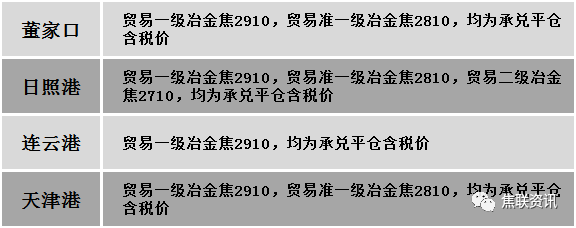

港口焦炭价格

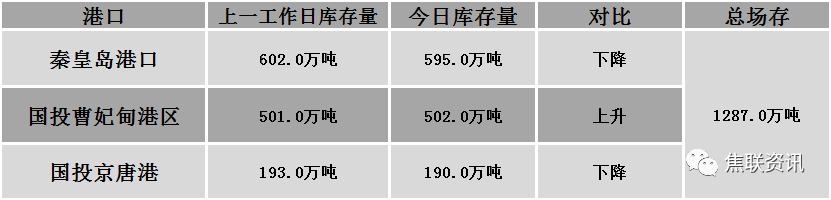

秦皇岛港铁路调入51.1万吨,装船58.1吨,场存595万吨,锚地煤炭船舶21艘,预到38艘;国投曹妃甸港铁路调入21.0万吨,装船20.0万吨,场存502万吨,锚地煤炭船舶11艘,预到7艘;国投京唐港铁路调入10.9万吨,装船13.9万吨,场存190万吨,锚地煤炭船舶15艘,预到4艘。

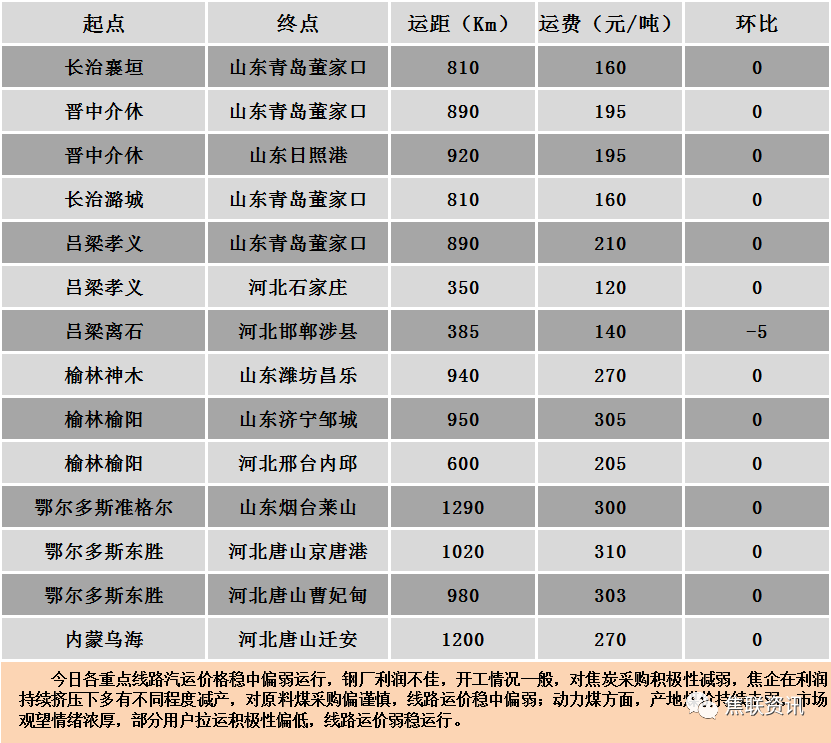

公路运价情况

建材市场综述

周三国内建材现货价格稳中调整运行,调整幅度在10-30元。24个螺纹钢主要市场中,17个市场持平,占比70.84%,5个市场上涨,占比20.83%,2个市场下跌,占比8.33%。期货方面:周三日盘螺纹2210开3767收3830,最高3877最低3712,涨16涨幅0.42%;铁矿2209开645.0收665.5,最高682.0最低633.5,跌2.5跌幅0.37%。钢厂调价:山西晋南建材下调20;广西桂鑫盘螺、高线下调20;山西美锦高线、盘螺上调30。行业方面:6月15日-7月19日,全国样本企业共有41座在检高炉、累计容积68880m³,铁水日产量减少19.78万吨;共有21座在检电炉、粗钢日产量减少6.81万吨;共有31条在检轧线、累计影响成材日产量11.51万吨。成交方面:2022年7月20日贷款市场报价利率(LPR)为1年期LPR为3.7%,5年期以上LPR为4.45%,1年期、5年期LPR均维持不变。总量政策下半年将持续发力,前期累计的政策6月开始集中生效,货币政策“以我为主”依然宽松。周三螺纹、铁矿主力合约震荡冲高回落,收盘小幅回弹。随着期钢的震荡运行,国内大部分地区建材现货价格盘整运行,市场观望情绪占主导,价格涨跌皆无动力。由于终端和贸易商采购积极性不高,价格上涨阻力较大。当前钢材市场淡季特征明显,市场交易氛围平淡,下游按需采购,投机需求有所减少,整体需求表现跟进不足,建材现货价格反弹乏力,预计短期建材现货价格或将震荡整理运行。