焦炭方面,今日国内焦炭偏弱运行,随着华东、华北主流钢厂对焦炭采购价格提降200-240元/吨,焦价第四轮提降全面落地执行,截止目前累降900元/吨。供应方面,长治襄垣县决定7月底实施紧急减排,全县4.3米焦炉力争提前关停,该区域仅存两座4.3米焦炉,产能合计154万吨,目前均处于限产状态。当前焦企生产积极性较低,随着利润的回落部分焦企限产力度进一步加大,焦炭供应继续收紧,产地焦企出货明显减缓,厂内库存小幅累库,部分焦企出货压力有所增加,现山西地区主流准一级湿熄焦报2340-2600元/吨。需求方面,钢厂持续亏损,高炉检修范围继续扩大,且成材市场持续低迷,对焦炭需求走弱。港口方面,港口焦炭现货弱势运行,两港库存略有下滑,贸易商心态偏悲观,现港口准一级冶金焦主流现汇出库价2500-2550元/吨。综合来看,焦企亏损程度加剧,限产不断加大,在钢厂减产背景下部分焦企出货情况不佳,厂内库存压力增加,整体库存仍维持在低位,然近期成材市场悲观情绪依旧,且钢厂利润倒挂,限产幅度扩大,对焦炭采购积极性减弱,叠加焦炭成本支撑力度减弱,焦企对后市持悲观预期,预计短期焦炭市场或弱稳运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、下游成材需求等对焦炭市场的影响。

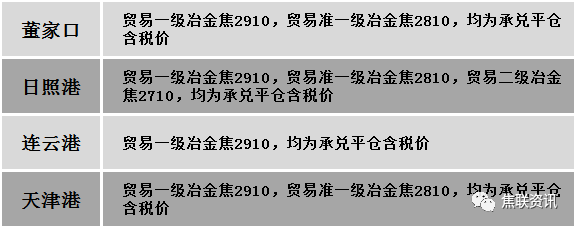

港口焦炭价格

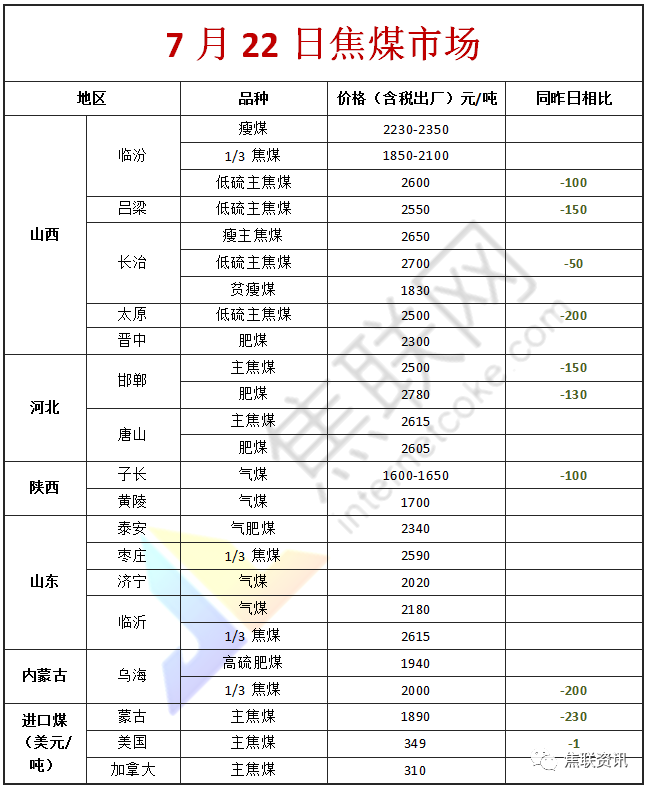

2焦煤重点关注今日炼焦煤市场趋弱调整运行。下游企业采购积极性继续下降,煤矿出货压力增加,且近期线上竞拍流拍情况未有改善,市场情绪多偏悲观,影响部分煤种报价继续调整。现临汾地区主焦煤(A9、S0.45、G88)下调100元至出厂价2600元/吨;瘦煤(A10、S0.45、G75)下调200元至出厂价2150元/吨;吕梁地区主焦煤(A9.5-10、S0.75-0.8、G85-90)下调150-550元至出厂价2500-2550元/吨,主焦煤(A9.5-12、S1-1.3、G78-85)下调220-400元至出厂价2100-2180元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调50元至出厂价2700元/吨,瘦原煤(S0.4、G35、回收70)下调92元至出厂价1250元/吨,瘦精煤(A10、S0.4、G45)下调48元至出厂价1703元/吨,瘦精煤(A7、S2.9、G80)下调100元至出厂价1400元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调200元至出厂价2500元/吨,瘦煤(A10.5、S0.6、G40)下调200元至出厂价2050元/吨,贫瘦煤(A10.5、S0.7、G10)下调100元至出厂价1500元/吨;河北邯郸地区主焦煤(A10、S0.6、G80)下调150元至出厂价2500元/吨,肥煤(A11.5、S0.6、G90)下调130元至出厂价2780元/吨;邢台地区主焦煤(A11、S0.8、G85)下调80元至出厂价2670元/吨;陕西子长地区(A9、S0.5-0.6、G80-85)下调100元至出厂价1600元/吨;乌海地区主焦煤(A12、S0.8、G92)下调150元至出厂价1950元/吨,1/3焦煤(A10.5、S1、G80)下调200元至出厂价2000元/吨,肥煤(A12、S0.8、G85)下调200元至出厂价1950元/吨,肥煤(A12、S1.8、G85)下调150元至出厂价1750元/吨,肥煤(A12、S2.4、G85)下调250元至出厂价1650元/吨。下游方面,焦炭第四轮提降落地,焦企利润持续收紧,对后市悲观情绪增加,影响焦企开工意愿降低,限产有扩大预期,对原料煤需求进一步减弱,部分有控制到货现象。综合来看,预计短期内国内炼焦煤市场继续偏弱运行。进口焦煤方面,黑色系期货盘面下跌,且焦炭第四轮提降落地影响,国内下游企业采购积极性持续减弱,市场成交稍显疲软,个别有少量成交,贸易商心态多偏悲观,部分进口煤报价有所调整。蒙煤方面,甘其毛都口岸外运已恢复,目前口岸日通关车辆维持500车以上,然近期蒙五原煤招标成交价下跌至1520元/吨,市场心态稍显恐慌,贸易商报价较为混乱,部分有亏损销售现象,蒙5原煤主流报价1500-1550元/吨,蒙5精煤主流报价1890元/吨左右。

秦皇岛港铁路调入49.7万吨,装船51.7万吨,场存595万吨,锚地煤炭船舶38艘,预到4艘;国投曹妃甸港铁路调入24.3万吨,装船27.7万吨,场存500万吨,锚地煤炭船6艘,预到9艘;黄骅港铁路调入53.0万吨,装船55.0万吨,场存168万吨,锚地煤炭船舶45艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

周四国内建材现货价格基本平稳,个别地区小幅下跌30-40元。24个螺纹钢主要市场中,21个市场持平,占比87.5%,3个市场下跌,占比12.5%。期货方面:周四日盘螺纹2210开3823收3831,最高3860最低3771,涨26涨幅0.68%;铁矿2209开666.0收657.0,最高670.0最低646.5,跌2.0跌幅0.30%。钢厂调价:沙钢7月下旬建材价格政策较上期下调300。中天钢铁7月下旬建材价格较上期下调400。江苏鸿泰螺纹钢上调30。行业方面:国家统计局数据显示,2022年6月全国粗钢产量9073万吨,同比下降3.3%;1-6月全国粗钢产量52688万吨,同比下降6.5%。从分省数据来看,2022年上半年10个省市粗钢产量同比降幅超10%。其中山东降19.34%,河南降10.87%、四川降16.28%、云南降11.62%,天津降13.51%、吉林降11.56%、上海降19.41%、浙江降12.83%,重庆降20.90%和贵州降20.32%。国家统计局数据:中国6月铁矿石原矿产量为9871.1万吨,同比增加9.2%;1-6月累计产量为5.01211亿吨,同比下降2.9%。库存方面:本周五大主要钢材品种总库存大降94.64万吨至1948.38万吨,降幅4.63%,已经连续下降4周,其中社会库存下降52.84万吨至1379.90万吨,钢厂库存下降41.80万吨至568.48万吨。成交方面:李克强总理强调,将保持宏观政策连续性针对性,继续着力帮扶市场主体纾解困难,留住经济发展的“青山”。宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来。要坚持实事求是、尽力而为,争取全年经济发展达到较好水平。总理表示“不会为了过高增长目标而出台超大规模刺激措施”。周四螺纹、铁矿主力合约仍然低位震荡,整体处于区间震荡调整状态。由于淡季市场需求疲弱,成材价格持续下跌使钢厂多处于亏损状态,越来越多的钢厂进入到主动停产或减产的队伍当中,钢厂经营持续恶化,加上国内疫情持续,叠加近期高温降雨天气,建材成交回暖程度有限,下游终端随用随采刚需为主,市场观望情绪较浓,预计短期建材现货价格或将震荡整理运行。