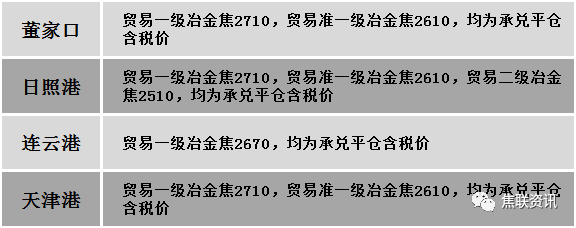

港口焦炭价格

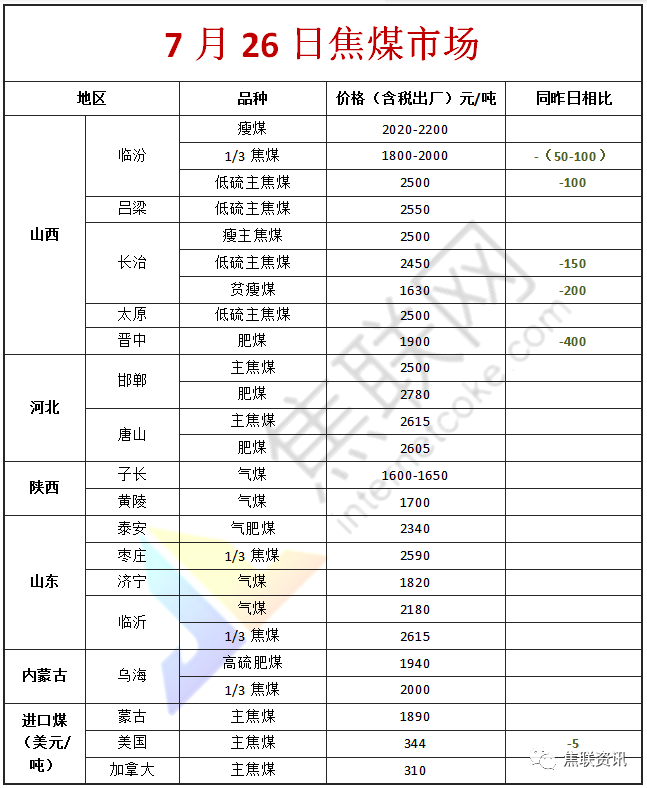

今日炼焦煤市场弱势调整运行。下游需求疲软,煤矿出货情况欠佳,市场悲观情绪蔓延,部分煤种厂内焦煤库存压力显现,且近期线上竞拍流拍现象依旧偏多,影响部分资源报价仍有下调预期。现山西临汾地区主焦原煤(S0.5-0.8、G85-90、回收30-50)下调64-500元至出厂价1100-1156元/吨,主焦精煤(A9、S0.45、G88)下调100元至出厂价2500元/吨,1/3焦煤(A10-10.5、S0.5-0.6、G81-87)下调50-90元至出厂价1800-1965元/吨;吕梁地区主焦原煤(S0.45、G85、回收52)下调300元至出厂价1500元/吨,主焦精煤(A10.5、S2.5、G80)下调314元至出厂价1800元/吨,瘦煤(A8.5、S2.7、G60)下调100元至出厂价1400元/吨,瘦煤(A8.5-10.5、S1.3-1.6、G50-70)下调100-200元至出厂价1800-1900元/吨,气原煤(S0.9、G55、回收48)下调100元至出厂价800元/吨,肥煤(A11、S0.5-0.8、G90)下调300-350元至出厂价2100元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调150元至出厂价2450元/吨,瘦原煤(S0.4、G35、回收70)下调150元至出厂价1100元/吨,瘦精煤(A10、S0.4、G45)下调149元至出厂价1554元/吨,贫瘦煤(A10-10.5、S0.4、G14-15)下调150-200元至出厂价1600-1630元/吨,贫煤(A10.5、S0.4、G5-10)下调150元至出厂价1550元/吨;晋中地区主焦煤(A10.5、S0.8、G80)下调300元至出厂价2300元/吨,主焦煤(A10、S1.3、G80)下调300元至出厂价2100元/吨,主焦煤(A10.5、S1.7、G95)下调350元至出厂价1950元/吨,肥煤(A10.5、S1.7、G95)下调400元至出厂价1900元/吨;忻州地区气原煤(S0.6、G70、回收65)下调110元至出厂价1060元/吨;乌海地区主焦煤(A12、S0.8、G92)下调150元至出厂价1800元/吨,肥煤(A12、S0.8、G85)下调100元至出厂价1850元/吨,肥煤(A12、S1.8、G85)下调100元至出厂价1650元/吨,肥煤(A12、S2.4、G85)下调100元至1550元/吨。下游方面,多地钢厂计划对焦炭进行第五轮提降,焦企利润亏损或进一步加剧,部分焦企减产、限产预期增多,且目前钢厂依旧处于亏损状态,部分钢厂仍有检修、减产现象,对原料煤采购积极性下降,对焦煤压价意愿较强。综合来看,预计短期内国内炼焦煤市场弱势调整运行。进口焦煤方面,焦钢企业利润倒挂加剧,多数企业有减产、限产计划,对原料煤采购意愿持续减弱,多以消耗厂内原料煤库存为主,市场交投氛围较为冷清,贸易商议价能力减弱,影响部分进口煤价格有所调整。蒙煤方面,受疫情反复影响,多日出现较多新增病例,且中转地查干哈达发现阳性司机,近期开始禁止司机进入,目前甘其毛都口岸通关较为正常,日通关车辆回落至500车以下,市场悲观情绪蔓延,贸易商报价继续下调,蒙5原煤主流报价1400-1500元/吨,蒙5精煤主流报价1890元/吨左右。

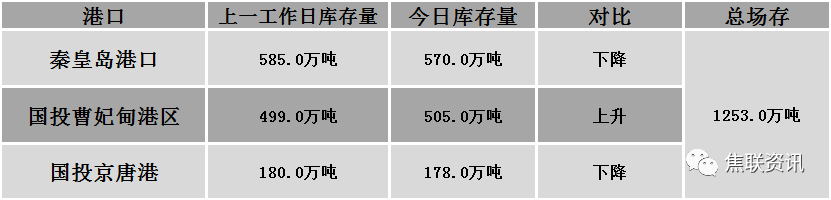

秦皇岛港铁路调入53.7万吨,装船56.7吨,场存570万吨,锚地煤炭船舶30艘,预到19艘;国投曹妃甸港铁路调入22.7万吨,装船10.7万吨,场存505万吨,锚地煤炭船舶7艘,预到8艘;国投京唐港铁路调入16.0万吨,装船14.0万吨,场存178万吨,锚地煤炭船舶9艘,预到2艘。

公路运价情况

建材市场综述

周一国内建材现货价格主流上涨10-50元,个别地区上涨80。24个螺纹钢主要市场中,19个市场上涨,占比79.17%,5个市场持平,占比20.83%。期货方面:周一日盘螺纹2210开3865收3859,最高3900最低3843,涨32涨幅0.84%;铁矿2209开690.0收711.0,最高723.5最低688.5,涨47.0涨幅7.08%。钢厂调价:山西晋南建材上调10;长江钢铁、西王特钢、重钢、达钢重庆建材上调30;南钢螺纹钢上调30;江苏雨花建材上调20-40;江苏鸿泰螺纹钢上调50;柳钢建材上调70。行业方面:2022年7月中旬,重点统计钢铁企业共生产粗钢2037.89万吨、生铁1901.48万吨、钢材1994.73万吨。其中,粗钢日产203.79万吨,环比下降1.78%;生铁日产190.15万吨,环比下降0.73%;钢材日产199.47万吨,环比增长1.10%。成交方面:7月底政治局会议,对经济目标可能淡化为“保持合理区间”和“争取较好水平”,全年应是“保4争5”,对应下半年要努力5.3%以上;政策大方向可能是4个“为主”,稳增长稳就业稳物价为主、稳信心为主、财政货币宽松为主、强化存量政策落地为主,同时,增量政策仍可期、但“超大规模刺激”不太可能;此外,对地产表态可能更积极,扩基建、促消费的重要性有望提升,防疫情可能更强调兼顾稳增长。周一黑色系期货震荡运行,整体飘红,受“钢厂补货预期”带动,原料端偏强,螺纹和热卷处于跟随状态。盘中期货向上,市场信心增强,局部市场出现补涨,南方钢厂多有推涨,市场价格顺势上调,贸易商心态继续好转,现货价格延续反弹。考虑到高温天气下,钢材消费淡季特征明显,叠加钢厂持续减产,当前实际需求依旧不足,商家对后市谨慎看待,预计短期建材现货价格或维持震荡盘整运行为主。