1焦炭重点关注

焦炭方面,今日国内焦炭偏弱运行,山东个别钢厂对焦炭采购价格下调240元/吨,随着华东、华北主流钢厂对焦炭采购价格提降200-240元/吨,焦价第五轮提降全面落地执行,截止目前累降1100-1220元/吨。供应方面,焦企开工率一般,多数焦企存在不同程度限产,焦炭库存低位运行,由于下游对焦炭需求偏弱,部分焦企出货放缓,库存多有累库现象,库存压力较大,现山西地区主流准一级湿熄焦报2140-2400元/吨。需求方面,钢厂高炉开工一般,多数钢厂仍保持减产检修的状态,需求整体偏弱,且厂内焦炭库存继续维持低位运行,对焦炭多按需采购为主。港口方面,港口焦炭现货涨跌互现,受期货盘面大幅上扬影响,市场情绪升温,贸易商拿货积极性有所提高,现港口准一级冶金焦主流现汇出库价2500元/吨左右。综合来看,随着原料价格持续回落以及钢材价格小幅反弹,钢厂亏损情况较前期有所修复,但多数钢厂仍处于亏损状态,对焦炭需求较弱,影响部分焦企库存有不同程度的累积,叠加焦炭成本端支撑走弱,预计短期焦炭市场或趋弱运行,后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、下游成材需求等对焦炭市场的影响。

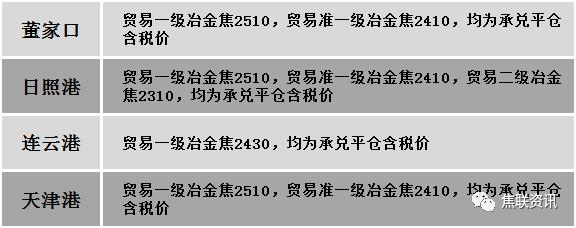

港口焦炭价格

今日炼焦煤市场偏弱调整运行。下游企业需求仍未有明显增量,市场成交稍显低迷,煤矿新增订单较少,部分煤矿已暂停对外报价,厂内部分煤种库存持续累积,且近期线上竞拍较为冷清,流拍现象依旧偏多,市场悲观情绪蔓延,报价仍有下调预期。现山西临汾地区1/3焦煤(A10、S0.5、G80)下调450元至出厂价1900元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)下调350元至出厂价2200元/吨,主焦煤(A9.5、S1.3、G78)下调280元至出厂价1900元/吨,主焦煤(A10.5、S2.3、G85)下调400元至出厂价1800元/吨,瘦原煤(S1.2、G70、回收55)下调250元至出厂价1200元/吨,瘦精煤(A8.5、S2.7、G60)下调100元至出厂价1300元/吨,瘦精煤(A8.5-10.5、S1.3-1.6、G50-70)下调200元至出厂价1600-1700元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调150元至出厂价2200元/吨,瘦主焦煤(A8、S0.5、G65)下调425元至出厂价2075元/吨,瘦煤(A7、S2.9、G80)上调15元至出厂价1265元/吨;晋中地区肥煤(A9、S1.9、G95)下调300元至出厂价2000元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调400元至出厂价2100元/吨,瘦煤(A10.5、S0.6、G40)下调250元至出厂价1800元/吨;忻州地区气原煤(S0.6、G70、回收65)下调66元至出厂价994元/吨。下游方面,焦炭提降第五轮提降落地执行,部分焦企利润继续收紧,仍有不同程度限产,且多数钢厂仍维持检修状态,对原料煤需求仍较为疲软,部分企业有继续寻底预期,对焦煤压价意愿较强。综合来看,预计短期内国内炼焦煤市场持续偏弱运行。进口焦煤方面,国内焦炭市场看降情绪浓厚,市场询货较为冷清,且国内焦煤价格持续下调,影响进口煤市场情绪继续偏弱。蒙煤方面,近期因蒙古国疫情再度影响,监管力度加严,口岸日通关车辆震荡运行,多维持500车上下,然焦炭市场看降情绪浓厚,采购积极性多偏消极,市场交投氛围较为冷清,贸易商报价仍有下调预期,蒙5原煤主流报价1380元/吨左右,蒙5精煤主流报价1890元/吨左右。

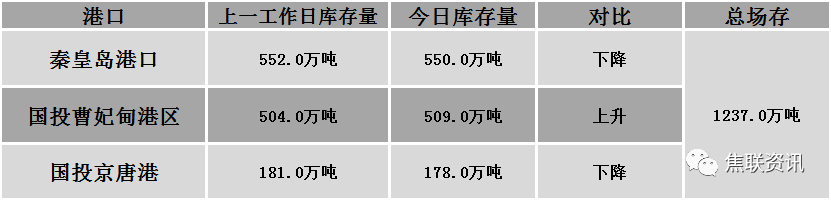

秦皇岛港铁路调入50.5万吨,装船52.5吨,场存550万吨,锚地煤炭船舶34艘,预到16艘;国投曹妃甸港铁路调入19.3万吨,装船14.3万吨,场存509万吨,锚地煤炭船舶14艘,预到5艘;国投京唐港铁路调入15.1万吨,装船18.1万吨,场存178万吨,锚地煤炭船舶9艘,预到1艘。

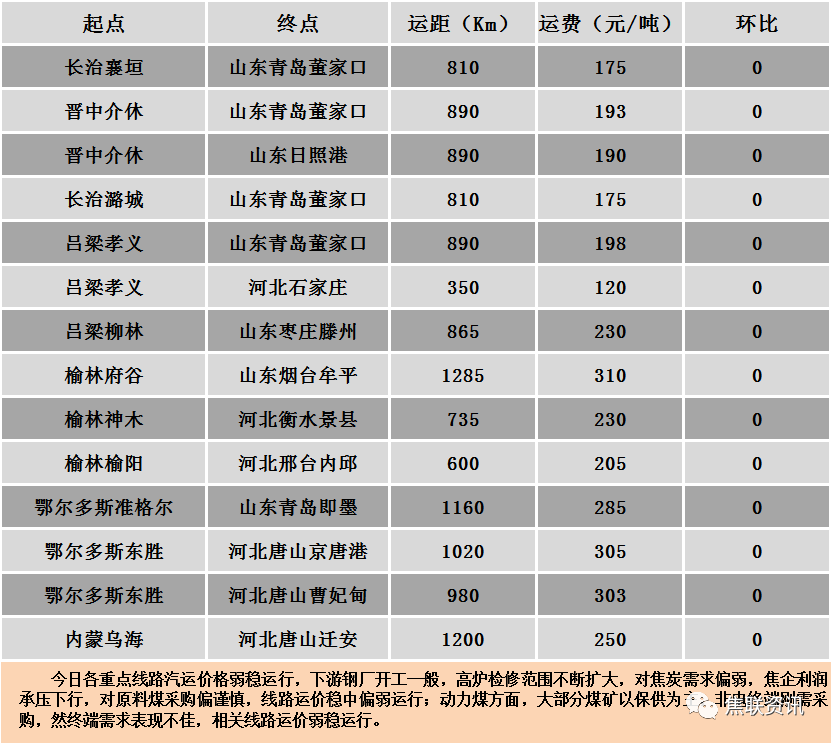

公路运价情况

建材市场综述

周四国内建材现货价格整体上涨20-80元。24个螺纹钢主要市场中,22个市场上涨,占比91.67%,2个市场持平,占比8.33%。期货方面:周四日盘螺纹2210开3911收4058,最高4068最低3878,涨173涨幅4.45%;铁矿2209开745.0收793.5,最高798.5最低737.0,涨53.0涨幅7.16%。钢厂调价:山西晋南建材上调10;南钢螺纹钢上调10;长江钢铁、陕钢西安、江苏雨花建材上调20;南钢螺纹钢上调20;马钢建材上调30;首钢长治建材上调50。行业方面:中钢协2022年6月钢铁产品进出口月报:2022上半年,我国累计出口钢材3346.1万吨,同比减少10.5%;累计进口钢材577.1万吨,同比减少21.5%;累计进口钢坯373.8万吨,同比减少35.0%;累计出口钢坯78.7万吨,同比增加显著;折合粗钢净出口2563.6万吨,同比增加20.6万吨,增幅为0.8%。库存方面:本周五大主要钢材品种总库存大降112.45万吨至1835.93万吨,降幅较上周继续扩大,已经连续下降5周,其中社会库存下降58.33万吨至1321.57万吨,钢厂库存下降54.12万吨至514.36万吨。成交方面:美联储7月如期加息75个基点(BP),但激进加息周期或进入尾声,9月开始的3次会议加息节奏有望放缓。尽管美联储并不会对国内资金情况造成过大影响,但中国自身的因素或导致下半年市场利率有所上行。最近一系列的经济数据反映4月是中国经济的谷底,消费、工业生产及固定资产投资都逐步回归正常。加上财政政策的支持,中国经济下半年的表现应该会相对健康。美联储加息如期落地,钢材需求边际回暖,库存继续下降,多重利好支撑,螺纹主力合约最高升至4068元/吨,铁矿主力合约涨幅超7%,最高逼近800点附近。目前多地疫情散发及高温多雨天气延续,钢材终端需求难以出现根本性转变,但是随着年中国常会经济工作即将召开,政策定调方向,宏观情况出现回暖,日盘期螺的大幅上扬带动市场情绪升温,期现市场相互配合,建材现货价格也全面跟涨,预计短期建材现货价格或期现联动继续跟涨补涨。