1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企开工稳定,焦炭发运较为顺畅,产地部分焦企厂内库存延续增势,不过焦炭库存总体低位,随着原料端焦煤企稳反弹,对焦炭现货价格有一定支撑,且焦企利润被挤压,对降价多有抵触情绪,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,钢厂高炉开工小幅上升,厂内焦炭库存多处合理偏低区间,对焦炭仍有一定需求,但钢厂当前利润欠佳,多按需补库。港口方面,港口焦炭现货暂稳运行,两港库存稳中有降,市场实际成交较少,贸易商惜售心理浓厚,现港口准一级冶金焦主流现汇出库价2570-2620元/吨。综合来看,部分焦企有累库情况,但整体厂内库存压力一般,随着焦炭成本端支撑力度增强,焦企对焦价提降有一定抵触情绪,且钢厂对焦炭刚需仍存,同时期货盘面筑底回升,市场情绪有所提振,预计短期内焦炭市场或弱稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

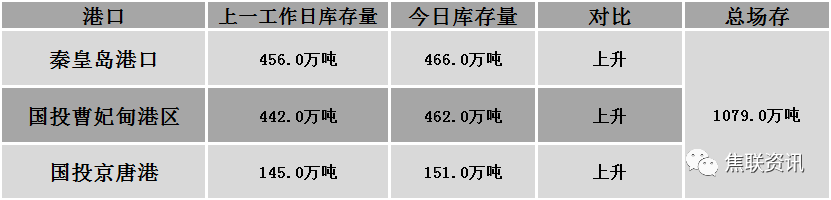

港口焦炭价格

公路运价情况

建材市场综述

周四国内建材现货价格震荡调整运行,幅度10-30元。24个螺纹钢主要市场中,11个市场持平,占比45.84%,8个市场上涨,占比33.33%,5个市场下跌,占比20.83%。期货方面:周四日盘螺纹2301开3745收3722,最高3789最低3693,跌15跌幅0.40%;铁矿2301开719.0收722.5,最高736.0最低713.0,涨5.0涨幅0.70%。钢厂调价:马钢建材上调20;玉溪仙福、玉溪玉昆、云南德胜建材上调30;鄂钢建材上调50。行业方面:中国钢铁工业协会数据显示,2022年9月上旬,重点统计钢铁企业共生产粗钢2098.16万吨、生铁1932.71万吨、钢材2026.83万吨。其中粗钢日产209.82万吨,环比增长3.26%;生铁日产193.27万吨,环比增长3.32%;钢材日产202.68万吨,环比增长0.03%。库存方面:本周五大主要钢材品种总库存由降转增21.85万吨至1606.14万吨,增幅1.38%,其中社会库存增加19.25万吨至1107.18万吨,钢厂库存增加2.6万吨至498.96万吨。成交方面:宏观方面,随着周二美国通胀数据回落速度不及预期,下周美联储加息的讨论瞬间从“50或75个基点”升格成“75还是100个基点”。虽然现在100个基点仍不是主流预期,但美联储的确有理由采取更强硬的加息路径。根据CME“美联储观察”工具,周二通胀数据出炉后,美联储下周加息100基点的概率已经从0%上升至24%。受美联储下周加息75个基点的预期强化,周四日盘期螺承压震荡回落,双焦期货涨幅超3%。周四钢联数据显示,本周五大主要钢材品种总库存、社库、厂库均增长,表观需求环比下降,小长假后需求恢复持续性不强,建材成交萎靡不振,贸易商操作依旧较为谨慎,市场悲观情绪有所加重,部分建材价格小幅松动。预计短期建材现货价格或区间震荡运行。