1焦炭重点关注

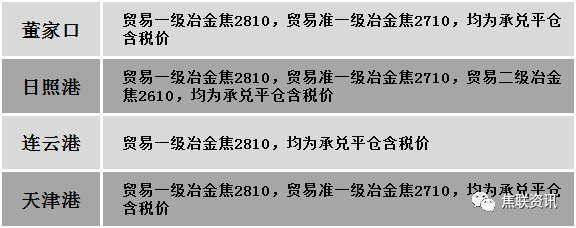

焦炭方面,今日国内焦炭市场弱稳运行。山东、河北、天津、山西等地部分钢厂对焦炭采购价提降100至110元/吨;长治某铸造焦企计划于11月3号零点起,对规格为80至150mm焦炭下条200元/吨。供应方面,部分区域受疫情影响,原料到货受阻,焦炭出货情况不佳,厂内延续累库态势,然随着部分区域疫情缓解,焦企生产负荷有所回升,出货相对顺畅,厂内焦炭库存维持低位,现山西地区主流准一级湿熄焦报2450-2550元/吨。需求方面,近期成材价格下跌,钢厂亏损加剧,且疫情扰动下终端需求没有明显改善,部分钢厂检修计划提上日程,对焦炭需求将减少。港口方面,港口焦炭现货稳中偏弱运行,港口交投氛围低迷,市场成交冷清,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价2650-2700元/吨。综合来看,考虑到焦炭首轮提降落地,焦企利润亏损加剧,且原料端焦煤竞拍市场流拍比例仍较大,部分煤种价格持续下跌,焦炭成本端支撑力度减弱,叠加钢厂利润倒挂,部分钢厂开始进行高炉检修,铁水产量继续下降,对焦炭采购节奏放缓,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求及各地环保政策等对焦炭市场的影响。

港口焦炭价格

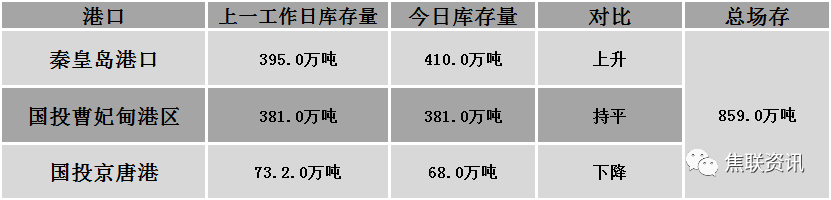

秦皇岛港铁路调入41.4万吨,装船26.4吨,场存410万吨,锚地煤炭船33艘,预到14艘;国投曹妃甸港铁路调入15.0吨,装船15.0吨,场存381万吨,锚地煤炭船舶14艘,预到6艘;国投京唐港铁路调入0.8万吨,装船6.0万吨,场存68.0万吨,锚地煤炭船舶2艘,预到1艘。

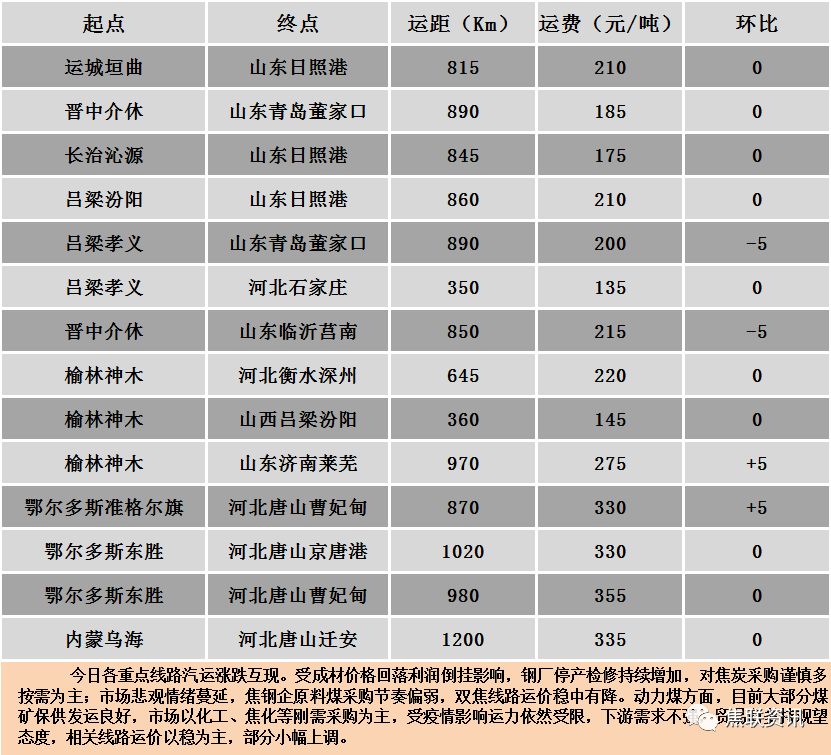

公路运价情况

建材市场综述

周三国内建材现货价格震荡偏强运行,幅度在10-30元,24个螺纹钢主要市场中,14个市场持平,占比58.34%,8个市场上涨,占比33.33%,2个市场下跌,占比8.33%。期货方面:周二日盘螺纹2301开3485收3485,最高3515最低3450,涨43涨幅1.25%;铁矿2301开628.0收629.0,最高638.5最低620.0,涨14.0涨幅2.28%。钢厂调价:石横特钢、莱钢永锋、重钢、达钢重庆建材下调10;南钢、攀钢螺纹钢上调20;玉溪玉昆、云南德胜、玉溪仙福建材上调20;江苏鸿泰、长江钢铁螺纹钢上调30;山西晋南下调50;马钢建材上调20-80。行业方面:国家统计局数据,1-9月全国生铁、粗钢产量分别为65610.4万吨,78083.3万吨,分别同比下降2.5%、3.4%。中钢协数据显示,9月,我国进口钢材89.1万吨,环比减少0.2万吨,同比减少36.5万吨,处于历史同期低位;1-9月,进口钢材834.3万吨,同比减少22.1%。9月,我国出口钢材498.4万吨,环比减少116.9万吨,连续4个月下降,同比增加6.4万吨;1-9月,出口钢材5120.9万吨,同比减少3.4%。成交方面:宏观方面,10月份金融数据发布在即。多位专家预计,受季节性因素等影响,10月份新增人民币贷款规模及社融增量将环比少增。据央行此前公布的数据显示,9月份,人民币贷款增加2.47万亿元。周三日盘黑色系主力合约继续小幅回涨、企稳反弹,螺纹上行有阻力。建材现货方面,现货价格低位反弹,部分市场盘整,部分市场上涨,个别市场下跌,贸易商接货信心不足,基本谨慎观望为主,终端用户按需采购,期货涨后盘整,市场心态偏弱,现货价格反弹乏力,成交一般,预计建材现货价格或维持震荡调整运行为主。