焦炭方面,今日国内焦炭市场趋弱运行。唐山个别钢厂对焦炭采购价格下调100-110元/吨。供应方面,随着原料煤价格持续回落,焦企利润有所修复,但多数焦企利润仍有较大亏损,导致焦企生产积极性一般,厂内焦炭库存低位运行,部分焦企对焦炭继续降价抵触情绪增加,现山西地区主流准一级湿熄焦报2350-2450元/吨。需求方面,终端成材市场持续低迷不振,钢厂仍处于亏损中,铁水产量延续回落态势,对原料采购多按需为主。港口方面,港口焦炭现货偏弱运行,港口可售资源较少,贸易商持谨慎态度,现港口准一级冶金焦主流现汇出库价2530-2600元/吨。综合来看,在经历两轮焦炭降价后,钢厂盈利能力有所转好,且部分前期检修压产的高炉有复产的情况,然终端需求依然表现较差,部分钢厂控制焦炭采购节奏,叠加焦炭成本支撑减弱,预计短期内焦炭市场或弱势运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

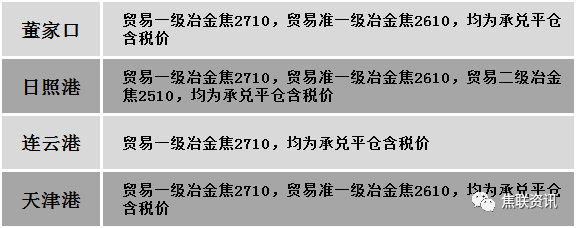

港口焦炭价格

今日国内炼焦煤市场趋弱调整运行。下游企业对焦煤需求依旧较弱,煤矿出货情况依旧欠佳,同时部分地区因疫情管控影响,拉运仍有阻碍,影响煤矿厂内焦煤库存持续累积,部分煤种报价继续下调,然近日主产区山西地区个别煤矿发生安全事故影响部分煤种供应减少,考虑到天气逐渐转冷,受雨雪天气及疫情扰动等因素影响,下游企业对焦煤需求或有增加预期,煤价经过前期大幅下调,部分煤矿挺价意愿增加,同时前期下调幅度较大的煤种近期竞拍成交有所好转,线上竞拍开始涨跌互现,市场观望情绪渐起,调价幅度有所收窄。现山西临汾地区1/3焦煤(A10、S0.5、G80)下调114元至出厂价2046元/吨;吕梁地区肥煤(A11-14、S0.5-0.65、G85-90)下调130-200元至出厂价1900-2150元/吨;长治地区瘦主焦煤(A8、S0.5、G65)上调40元至出厂价2205元/吨,贫瘦煤(A10、S0.4、G15)下调100元至出厂价1900元/吨,贫煤(A10.5、S0.4、G10)下调100元至出厂价1840元/吨;晋中地区主焦煤(A10.5、S1.3、G80)下调100元至出厂价2150元/吨,主焦煤(A10.5、S1.7-1.8、G95)下调50元至出厂价2000元/吨,瘦煤(A9.5、S2.6、G65)下调50元至出厂价1800元/吨,肥煤(A10.5、S1.7-1.8、G95)下调50元至出厂价2000元/吨;乌海地区1/3焦煤(A10.5、S1、G80)下调20至出厂价1750元/吨,肥煤(A12、S0.8、G80-90)下调50-100元至出厂价1700-1750元/吨,肥煤(A12、S1.8、G85)下调50元至出厂价1650元/吨。下游方面,焦企经过前两轮提降,部分焦企利润仍呈现亏损,原料煤价格下行,市场观望情绪渐起,成材市场成交不及预期,部分钢厂利润继续亏损,铁水产量持续下降,部分钢厂对焦价进行第三轮提降,影响焦钢企业对原料煤采购情绪依旧偏弱。综合来看,预计短期内国内炼焦煤市场继续偏弱调整运行。蒙煤方面,主要通关口岸日通关车辆维持高位,后期通关或有继续增加预期,然近日短盘运费持续下调,市场支撑力度不足,贸易商报价调整后暂持观望,蒙5原煤主流报价1480-1550元/吨,蒙5精煤主流报价1835元/吨左右。

秦皇岛港铁路调入42.1万吨,装船33.1吨,场存440万吨,锚地煤炭船26艘,预到4艘;国投曹妃甸港铁路调入12.6吨,装船11.5吨,场存370万吨,锚地煤炭船舶8艘,预到0艘;国投京唐港铁路调入58.0万吨,装船70.0万吨,场存184万吨,锚地煤炭船舶14艘,预到0艘。

公路运价情况

建材市场综述

周三国内建材现货价格稳中偏强运行,部分市场上涨幅度在10-20元,24个螺纹钢主要市场中,12个市场上涨,占比50%,12个市场持平,占比50%。期货方面:周三日盘螺纹2301开3571收3590,最高3608最低3566,涨54涨幅1.53%;铁矿2301开680.0收686.0,最高691.5最低678.5,涨17.5涨幅2.62%。钢厂调价:南钢螺纹钢上调10;首钢长治、山西美锦、马钢建材上调20;江苏鸿泰螺纹钢上调30。行业方面:2022年中天11-2期计划量,螺纹8折(上期7折);线盘4折(上期4折)。永钢11-2期计划量,螺纹3折(上期3折),线材和盘螺5.5折(上期5.5折)。沙钢11月计划量螺纹8.5折(上月10折),盘螺5折(上月2.5折)。中国钢铁工业协会副会长骆铁军在由中国矿产资源集团主办的矿产资源国际高峰论坛上表示,中国以及全球经济的发展需要钢铁业的支撑,也需要铁矿资源的保障,中国钢铁生产和铁矿需求短期承压。成交方面:周三日盘黑色系主力合约震荡偏强,铁矿走势强劲,续创两周高位,期螺延续小涨势头。建材现货方面,随着期螺震荡偏强及宏观面消息暖意释放,大宗商品期货企稳反弹,带动现货价格也稳中偏强运行,市场信心得到修复。随着成交的好转,市场低位资源逐渐消失,主流价格向高位靠拢。但是钢材市场季节性淡季不断深入,且近期多地疫情感染人数上升,局部管控升级,跨省跨区疫情增多,对经济恢复和物流运输都造成较大冲击,预计短期建材现货价格或稳中震荡运行。