焦炭方面,今日国内焦炭市场维稳运行。供应方面,近期随着多重宏观利好因素提振,市场悲观情绪有所缓和,期货盘面修复反弹,部分中间投机贸易商进场拿货,焦企出货情况转好,但由于亏损,焦企生产积极性一般,焦炭整体库存以低位运行为主,现山西地区主流准一级湿熄焦报2250-2350元/吨。需求方面,随着盈利情况好转,部分钢厂采购积极性提升,厂内焦炭库存有所增加,不过整体多在中等偏低水平。港口方面,港口焦炭现货偏强运行,港口交投氛围有所升温,贸易商集港情况较好,现港口准一级冶金焦主流现汇出库价2550元/吨左右。综合来看,焦炭经历三轮降价后,部分中间投机贸易商进场拿货,且部分钢厂采购心态转变,焦企出货表现开始好转,部分焦企抵制降价情绪渐显,然多数钢厂仍处于亏损,铁水产量下滑,部分钢厂仍有继续提降意愿,预计短期内焦炭市场或暂稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

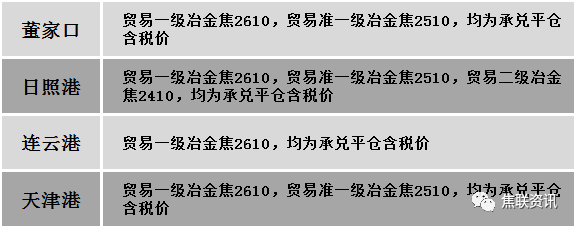

港口焦炭价格

今日国内炼焦煤市场趋稳调整运行。近日下游企业情绪稍有转好,且中间投机贸易商开始进场采购,带动煤矿出货情况尚可,厂内焦煤库存压力降低,同时宏观利好消息提振市场情绪,煤价经过前期大幅下降,煤矿调整幅度逐渐放缓,部分煤种报价稍有调整。现山西临汾地区主焦原煤(S0.5、G85、回收35)上调1元至出厂价1041元/吨,1/3焦煤(A10.5、S0.6、G87)上调6元至出厂价1892元/吨,1/3焦煤(A10、S0.5、G81)下调9元至出厂价1843元/吨;吕梁地区(A8.5、S2.6、G65)上调50元至出厂价1800元/吨,瘦煤(A8.5-10.5、S1.3-1.6、G50-70)上调50元至出厂价1800-1950元/吨;长治地区瘦原煤(S0.4、G35、回收70)下调44元至出厂价1360元/吨,瘦精煤(A10、S0.4、G45)下调62元至出厂价1830元/吨,贫瘦原煤(S0.29、G4、回收70)下调80元至出厂价974元/吨;忻州地区气原煤(S0.6、G70、回收65)上调30元至出厂价1335元/吨,气原煤(S0.9、G60、回收55)下调135元至出厂价1195元/吨;河北唐山地区主焦煤(A11、S0.8-0.9、G85)下调60元至出厂价2375元/吨,肥煤(A11-12、S1.1、G95)下调50元至出厂价2340元/吨。下游方面,焦价经过多轮提降,且成本端焦煤价格放缓,焦企挺价意愿较高,同时部分焦钢企业经过前期去库,厂内焦煤库存偏低,对原料煤开始少量补库,然终端需求依旧较弱,且传统淡季来临,钢厂仍有减产预期,对原料端采购仍相对谨慎,市场观望情绪较浓,焦钢企业对原料煤多按需采购。综合来看,预计短期内国内炼焦煤市场逐渐偏稳调整运行。蒙煤方面,口岸日通关车辆数继续增加,且近期短盘运费上行,蒙煤支撑力度增加,贸易商报价多以稳为主,部分贸易商有捂货惜售现象,蒙5原煤主流报价1500元/吨左右,蒙5精煤主流报价1835元/吨左右。

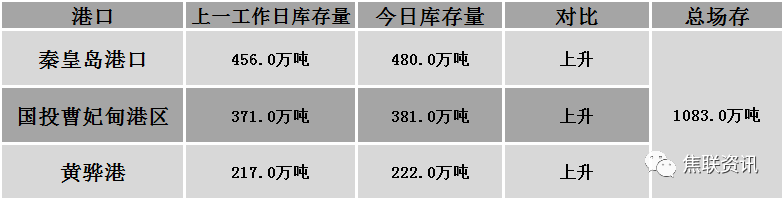

秦皇岛港铁路调入43.8万吨,装船33.8吨,场存480万吨,锚地煤炭船34艘,预到8艘;国投曹妃甸港铁路调入24.3吨,装船15.5吨,场存381万吨,锚地煤炭船舶1艘,预到6艘;国投京唐港铁路调入62.0万吨,装船60.0万吨,场存222万吨,锚地煤炭船舶11艘,预到0艘。

公路运价情况

建材市场综述

周一国内建材现货价格多数上涨,主流上涨幅度在10-40元,24个螺纹钢主要市场中,20个市场上涨,占比83.33%,4个市场持平,占比16.67%。期货方面:周一日盘螺纹2301开3637收3648,最高3695最低3627,涨45涨幅1.25%;铁矿2301开710.0收710.5,最高735.5最低707.0,涨13.5涨幅1.94%。钢厂调价:山西宏达建材上调10;南钢螺纹钢上调10;马钢、永锋、石横特钢建材上调20;玉溪玉昆建材上调30;山西晋南、河南闽源建材上调40;江苏鸿泰螺纹钢上调40;云南德胜、玉溪仙福、玉溪玉昆建材上调30-60;长江钢铁建材上调20-80;六安钢铁建材上调20-110。行业方面:中国钢铁工业协会数据,11月上旬,21个城市5大品种钢材社会库存781万吨,环比减少55万吨,下降6.6%,库存降幅扩大;比年初减少7万吨,下降0.9%;比上年同期减少180万吨,下降18.7%。成交方面:近日,央行和银保监会联合发布金融十六条措施,显示出监管层房地产市场平稳健康发展的意图。受政策利好提振,周一日盘黑色系主力合约早盘快速拉涨,焦炭涨幅超2%,螺纹冲高回落。进入钢材市场传统淡季以来,钢材成交表现疲弱,支持黑色系期货上涨的动力来自于宏观政策的预期向好,但政策落地实施和市场信心的恢复需要有一定的时间周期,随着冬季的深入,北方市场需求逐渐转弱,南方市场的赶工需求韧性仍在,市场看涨情绪有所趋缓,高位资源成交不畅,供给面或将维持低位,建材供应相对偏紧,现货投机性需求仍存,预计短期建材现货价格跟随期货盘面走势和市场情绪的走强走弱而震荡波动,若期货盘面维持高位,建材现货价格或仍有一定上行空间。