焦炭方面,今日国内焦炭市场维稳运行。供应方面,产地焦企受环保政策以及疫情干扰,原料供应紧张且到货不畅,加之仍有亏损,焦企开工不同程度受限,焦炭供应继续呈现偏紧态势,叠加近日宏观政策利好,市场情绪有所提振,另外原料端焦煤价格延续偏强运行,对焦炭现货价格有一定支撑,现山西地区主流准一级湿熄焦报2450-2550元/吨。需求方面,近日钢材价格小幅上涨,钢厂盈利能力稍有修复,且厂内焦炭库存偏低,在冬储补库需求下,对焦炭采购积极性较高。港口方面,港口焦炭现货偏强运行,两港库存水平稳中有降,下游询盘积极,但市场实际成交偏清淡,现港口准一级冶金焦主流现汇出库价2680-2730元/吨。综合来看,近日多地疫情防控在逐步放松,且多重宏观利好政策密集出台,提振市场信心,随着钢厂利润稍有修复,在冬储补库的刚性需求下,对焦炭采购偏积极,部分钢厂存在抢货现象,然产地部分焦企由于亏损以及原料到货不畅等因素影响,仍有不同程度限产,厂内焦炭库存低位运行,加之焦炭成本端支撑力度较强,预计短期内焦炭市场或稳中偏强运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

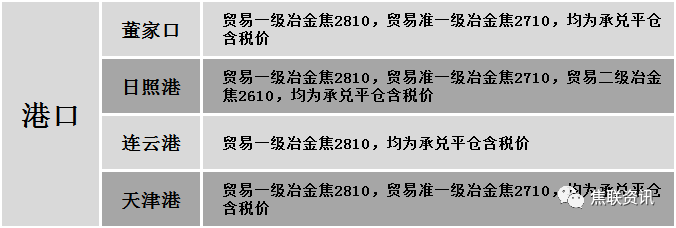

港口焦炭价格

今日国内炼焦煤市场稳中偏强运行。随着产地部分地区疫情管控放松,拉运情况有所好转,下游企业及中间贸易商采购积极,带动煤矿出货情况转好,同时主产区部分煤矿受疫情扰动仍未复产,厂内焦煤库存持续下降,然个别煤矿因疫情影响厂内焦煤库稍有累积,考虑到产地部分煤矿因完成年度产能有停、减产情况,同时下游企业处于补库阶段,市场供需呈趋紧局面,提振市场情绪,煤矿报价多较为坚挺,部分仍有探涨预期。现山西临汾地区主焦煤(A9、S0.4、G85)上调100元至出厂价2500元/吨,瘦煤(A8.5-11、S0.4-0.66、G56-75)上调100元至出厂价2120-2350,瘦煤(A11.9、S3.5、G83)上调100元至出厂价1750元/吨;吕梁地区1/3焦原煤(S0.5、G80、回收45)上调40元至出厂价1170元/吨,瘦原煤(S1.2、G70、回收55)上调145元至出厂价1450元/吨;长治地区瘦主焦煤(A8、S0.5、G70)上调70元至出厂价2460元/吨;晋中地区主焦煤(A10.5、S1.6、G80)上调120元至出厂价2400元/吨;河北邢台地区1/3焦煤(A9、S0.5、G85)上调70元至出厂价2260元/吨;乌海地区肥煤(A12、S0.8、G85-90)上调50元至出厂价1950元/吨,肥煤(A12、S1.8、G85 )上调50元至出厂价1850元/吨,肥煤(A10.5、S1.8、G90)上调30元至出厂价1900元/吨。下游方面,焦钢企业厂内原料煤库存多处相对低位,对原料煤采购较为积极,随着产地部分地区疫情管控放松,部分焦钢企业采购积极性提升,同时年底降至,部分焦钢企业有补库需求,对焦煤采购量有所增加。综合来看,预计短期内国内炼焦煤市场主流稳中向好运行。蒙煤方面,口岸日通关车辆维持高位,随着疫情管控放松,蒙煤外运情况多有好转,下游企业采购较为积极,监管区库存有所下降,蒙5原煤主流报价1600元/吨左右,蒙5精煤主流报价1935元/吨左右。

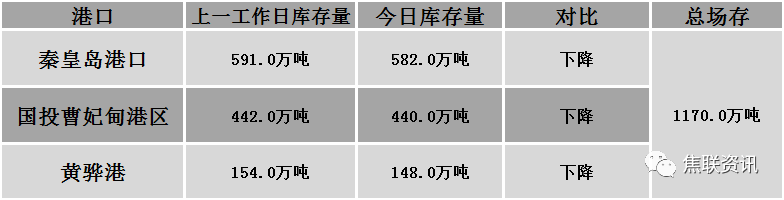

秦皇岛港铁路调入39.0万吨,装船48.0吨,场存582万吨,锚地煤炭船30艘,预到12艘;国投曹妃甸港铁路调入16.8吨,装船19.0吨,场存440万吨,锚地煤炭船舶19艘,预到6艘;黄骅港铁路调入50.0万吨,装船57.0万吨,场存148万吨,锚地煤炭船舶20艘,预到0艘。

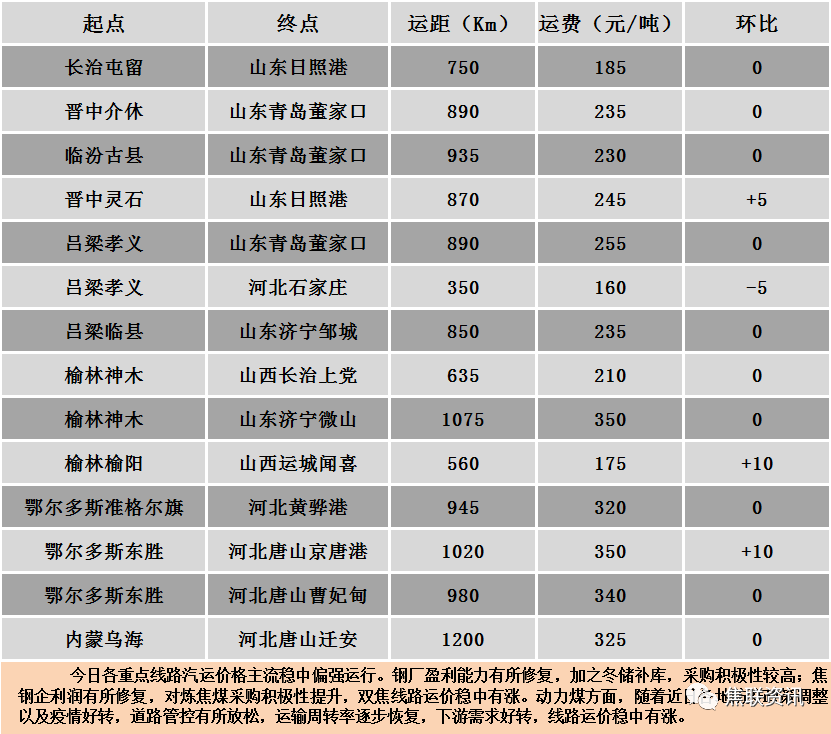

公路运价情况

建材市场综述

周二国内建材现货价格稳中偏弱运行,部分地区主流下跌幅度在10-20元/吨,24个螺纹钢主要市场中,17个市场持平,占比70.84%,7个市场下跌,占比29.16%。期货方面:周一日盘螺纹2305开3799收3808,最高3825最低3780,跌23跌幅0.60%;铁矿2305开780.5收780.0,最高792.5最低773.0,跌5跌幅0.64%。钢厂调价:江苏鸿泰螺纹钢下调10;山西晋南上调20。行业方面:中钢协数据显示,2022年11月下旬,重点统计钢铁企业共生产粗钢2028.46万吨,粗钢日产202.85万吨,环比增长1.32%。钢材库存量1530.39万吨,比上一旬降低11.54%;比上月底降低7.10%;比去年底增加35.47%;比去年同期增加22.59%。据不完全统计,2022年11月,全国各地共开工5008个项目,环比增长77.09%;总投资额约36206.1亿元,环比增长116.95%,同比增长35.53%。市场方面,中国物流与采购联合会数据显示,11月份中国大宗商品指数(CBMI)为100.2%,较上月下跌1.1个百分点,跌至近七个月以来的最低点。数据显示国内大宗商品市场供需两端均明显放缓,市场供大于求的迹象进一步凸显,商品库存出现积压,市场淡季特征开始显现。周二黑色系期货整体震荡走弱,铁矿冲高回落,螺纹、焦炭震荡盘整,焦煤震荡微幅收红,市场情绪稍有回落。受黑色系期货走弱影响,全国局部建材现货价格小幅下调,贸易商和终端采购情绪谨慎观望。由于当前市场淡季效应显现,需求跟进缓慢,近期现货价格上调后,市场采购积极性有所降低,局部地区价格出现小幅松动,成交维持低位,市场活跃度较低。目前北方部分钢材市场逐渐进入半休市状态,由于下游工地接近停工,新购货订单基本没有,商家已不再进行补库操作,市场现货价格关注度有所降低,预计短期建材现货价格或震荡整理运行。