1焦炭重点关注

焦炭方面,焦炭第八轮提降落地执行。随着华东、华北主流钢厂对焦炭采购价格提降50元/吨,焦炭第八轮提降全面落地执行,截止目前累降650-750元/吨,同时由于内蒙地区部分焦企仍处于亏损状态,乌海个别焦企对二级焦炭、三级焦炭价格上调100元/吨。供应方面,当前市场情绪稍有修复,原料煤价格逐步趋稳,焦企开工积极性有所提升,随着中间投机贸易商入市询货,焦企出货情况明显好转,同时惜售心理增加,且近期焦煤竞拍成交率转好,原料端煤价小幅上涨预期较强,对焦炭价格起到一定支撑,现山西地区主流准一级湿熄焦报1850-1950元/吨。需求方面,当前部分钢厂已有复产计划,焦炭日耗需求预期提升,钢厂采购积极性较高,个别低库存的钢厂适当加大补库力度。港口方面,港口焦炭现货暂稳运行,两港库存稳中有增,贸易集港情绪较好,现港口准一级冶金焦主流现汇出库价2020-2070元/吨。综合来看,下游钢厂采购积极性提高,部分钢厂有复产计划,个别低库存钢厂补库需求回升,焦企出货情况转好,加之贸易商询货增加,市场情绪向好发展,然终端需求走向仍有存疑,预计短期内各焦炭市场消化第八轮提降。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、下游钢厂限产检修情况等对焦炭市场的影响。

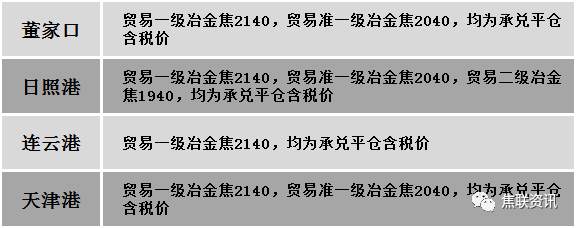

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中向好运行。煤矿开工暂稳,由于西安举办中亚峰会,陕西延安子长地区所有煤矿5月18日-19日停产2天,部分煤种供应量有所收紧。下游焦钢企业需求略有增多,且中间投机贸易商进场采购,带动市场情绪好转,煤矿出货情况良好,叠加近期线上竞拍资源成交尚可,部分成交有小幅溢价现象,个别销售较好的煤种报价小幅探涨,部分煤矿有惜售待涨心理,个别煤矿有暂停出货现象,然下游部分企业仍按需采购,煤矿报价主流暂稳,个别稍有调整。现山西临汾地区贫瘦煤(A10.5、S0.5、G15)上调100元至出厂价1200元/吨,长治地区主焦煤(A8.5-10.5、S0.5、G83)下调20元至出厂价1650元/吨,瘦煤(A8.0、S0.5、G70)上调4元至出厂价1574元/吨,贫煤(A10.5、S0.4、G10)上调20元至出厂价1160元/吨,贫瘦煤(A10.5、S0.4、G5)上调20元至出厂价1160元/吨。下游方面,随着部分煤种价格逐步企稳,钢企盈利能力有所修复,焦企出货情况较前期相比有所好转,部分原料煤库存低位的焦钢企业开始按需补库,采购积极性有所提升,然内蒙个别企业对焦炭开启第一轮提涨,焦炭第八轮提降落地执行,下调价格50元/吨,叠加近期成材市场利润依旧欠佳,部分企业对原料煤暂无大幅增库计划,对原料煤采购多相对谨慎,综合来看,预计短期国内焦煤市场主稳向好,部分煤种调整运行。蒙煤方面,随着下游市场对原料煤需求增加,贸易商心态有所转好,终端询货需求有所增多,部分贸易商报价略有上调,蒙5原煤主流报价1180-1220元/吨,蒙5精煤主流报价1415元/吨左右。

秦皇岛港铁路调入51.8万吨,装船47.8万吨,场存605万吨,锚地煤炭船舶33艘,预到7艘;国投曹妃甸港铁路调入29.4万吨,装船22.5万吨,场存568万吨,锚地煤炭船舶17艘,预到7艘;黄骅港铁路调入47.0万吨,装船57.0万吨,场存246万吨,锚地煤炭船舶15艘,预到0艘。

港口库存情况

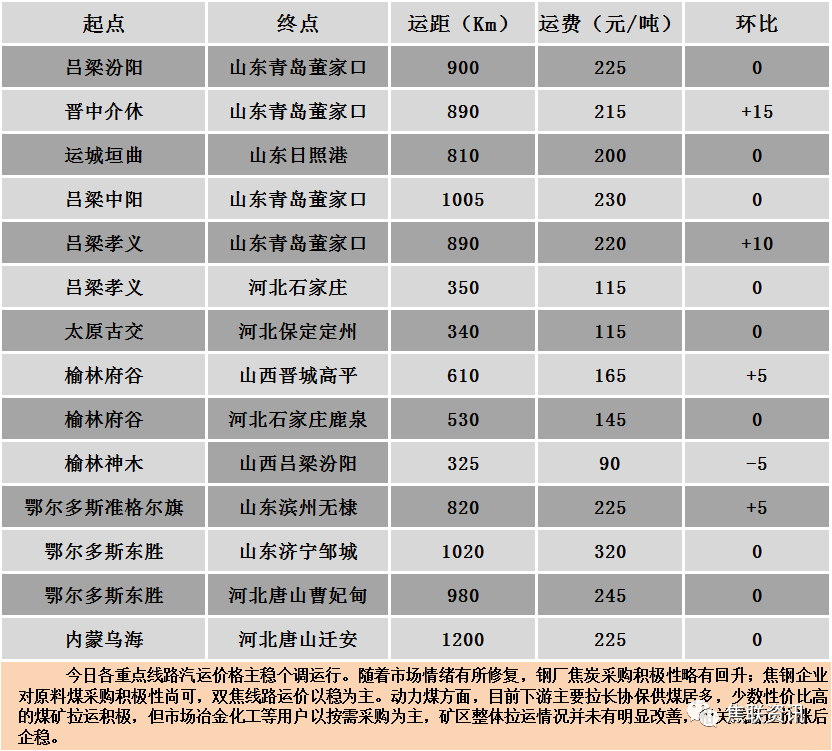

公路运价情况

建材市场综述 周四国内建材现货价格小幅上涨运行,大部分地区上调10-20元/吨,个别地区上调30-40元/吨。24个螺纹钢主要市场中,18个市场上涨,占比75%,6个市场持平,占比25%,2个市场下调,占比8.33%。期货方面:周四日盘螺纹2310开3718收3687,最高3724最低3661,涨11涨幅0.30%;铁矿2309开749.0收746.5,最高749.0最低740.5,涨14.0涨幅1.91%。钢厂调价:武安裕华高线上调10;江苏鸿泰螺纹钢上调10;南钢螺纹钢上调20;重钢、马钢、济源钢铁建材上调20;首钢长治、山西晋南建材上调30;长江螺纹钢上调30;陕钢西安高线上调30;山西宏达建材上调10-30;莱钢永锋、石横特钢建材上调40;水钢、山西建邦建材上调50。行业方面:国家统计局数据显示,4月中国粗钢产量9263.5万吨,同比下降1.5%;1-4月中国粗钢产量35438.6万吨,同比增长4.1%。从分省数据来看,有3个省份1-4月粗钢产量同比增幅超过20%。其中福建增29.54%、天津增24.50%和重庆增33.33%。库存方面:本周五大主要钢材品种总库存共下降77.99万吨至1794.49万吨,其中社会库存下降47.05万吨至1283.2万吨,钢厂库存下降30.94万吨至511.29万吨。成交方面:宏观方面,在对美欧高通胀仍较为顽固和金融稳定风险上升的判断下,央行认为全球经济秩序或加速演变。对于国内经济,央行总体看法比去年四季度更为乐观,认为我们经济增长好于预期,经济运行开局良好,有望持续整体好转,为顺利实现全年增长目标打下坚实基础。但同时,央行认为外部环境复杂严峻的程度在提升,国内经济内生动力还不强、需求仍然不足。周四除铁矿期货宽幅震荡外,其它黑色系期货品种窄幅震荡。受高炉减产有限影响,钢厂补库预期增强,铁矿期货主力合约涨幅接近2%。建材现货方面,国内大部分地区建材价格小幅探涨,市场心态稳中向好,整体交易氛围表现良好,终端和贸易商需求有所释放,低位资源积极拉涨,高位资源成交有所回落,后期随着雨季的来临,市场将逐步进入需求淡季,钢厂限产幅度有限,预计短期建材现货价格或震荡偏强运行。