1焦炭重点关注

焦炭方面,焦炭第十轮提降落地执行。随着华东、华北主流钢厂对焦炭采购价格湿熄焦下调50元/吨,干熄焦下调100元/吨,焦炭第十轮提降全面落地执行,截止目前累降750-900元/吨。供应方面,焦价经过连续十轮下调,焦企盈利空间收窄,且近期原料端个别煤价小幅下调,成本支撑转弱,当前焦企生产积极性尚存,然下游钢厂采购意愿不足,焦企出货压力有所增加,受终端需求影响,焦企逐渐开始累库,现山西地区主流准一级湿熄焦报1750-1850元/吨。需求方面,成材价格震荡偏弱,终端消费淡季影响下钢厂出货依旧疲软,钢厂盈利空间收窄,同时中间投机需求逐渐消失,对焦炭需求回落,采购偏刚需谨慎,部分钢厂出现控量情况。港口方面,港口焦炭现货趋弱运行,贸易商集港意愿偏弱,市场交投氛围平淡,几乎无成交,现港口准一级冶金焦主流现汇出库价1800-1870元/吨。综合来看,钢厂多按需采购,接货积极性不高,部分钢厂对焦价打压意向仍存,然考虑到焦企利润持续下滑,部分焦企出现亏损情况,叠加原料端焦煤竞拍价格有所回落,流拍现象增多,焦炭成本支撑力度转弱,预计短期内焦炭市场或延续弱势运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢材淡季消费情况等对焦炭市场的影响.

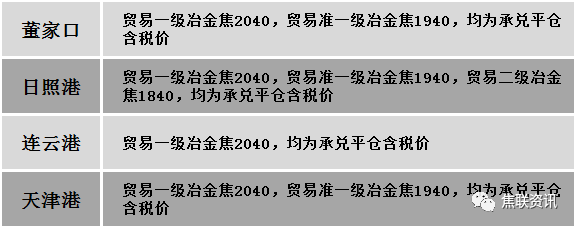

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。煤矿多保持正常开工,因下游及中间商采购放缓,煤矿出货稍有承压,个别煤矿库存再次出现累积趋势,加之近期线上竞拍挂牌量明显减少,流拍比例逐日递增,且成交价较前期也有所回落,煤企多以执行前期订单为主,新增订单较少,目前煤矿报价暂稳。伴随着今日焦炭第十轮降价快速落地,下游企业受利润收窄影响,对焦煤需求进一步减弱,中间贸易商多离市观望,市场看跌情绪浓厚,煤价短期内或仍有下跌空间。现山西临汾地区1/3焦煤(A10、S0.7、G85)下调50元至出厂价1500元/吨,1/3焦煤(A13、S1.2、G85)下调194元至出厂价1160元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)上调1元至出厂价1601元/吨;晋中地区瘦煤(A9-9.5、S2.6-2.8、G65-77)下调50-100元至出厂价1100元/吨;太原地区瘦原煤(S2.5、G40、回收40-60)下调125元至出厂价525元/吨。下游方面,区域内焦企生产积极性仍存,多保持正常开工,焦炭产量相对稳定,然近期下游钢厂接货节奏放缓,影响部分焦企出货不畅,叠加成材价格大幅回落,钢厂亏损局面未有明显改善,加之此前多数钢厂均有小幅补库,原料储备均在合理水平,部分钢厂已出现控量表现。考虑到终端需求始终不及预期,加之今日钢厂对焦炭价格提降第十轮全面落地,市场悲观情绪进一步蔓延,故焦企采购原料煤仍维持按需补库策略。综合来看,预计短期国内炼焦煤市场稳中趋弱运行。蒙煤方面,口岸通关车辆数有所回升,然受国内双焦氛围影响,市场交投依然较为冷清,口岸观望情绪浓厚,现蒙5原煤主流报价1100元/吨,蒙5精煤主流报价1380元/吨左右。

秦皇岛港铁路调入51.8万吨,装船51.8万吨,场存625万吨,锚地煤炭船舶17艘;国投曹妃甸港铁路调入22.7万吨,装船33.5万吨,场存602万吨,锚地煤炭船舶21艘;国投京唐港铁路调入10.1万吨,装船9.1万吨,场存225万吨,锚地煤炭船舶1艘。

港口库存情况

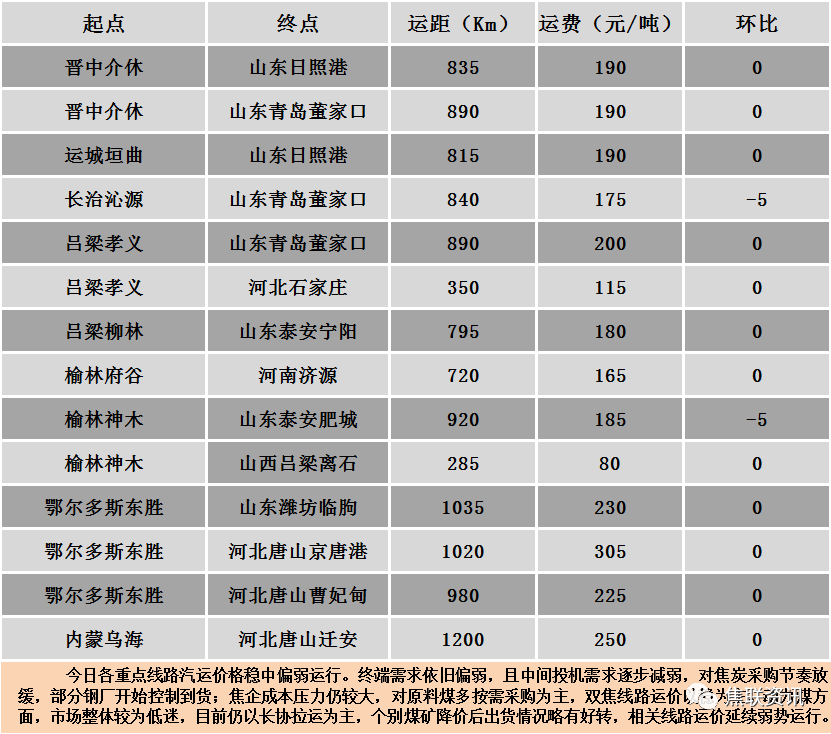

公路运价情况

建材市场综述 今日国内建材现货价格震荡上涨,多数地区上涨10-30元/吨。24个螺纹钢主要市场中,17个市场上涨,占比70.83%,7个市场持平,占比29.17%。期货方面:日盘螺纹2310开3455收3546,最高3548最低3445,涨98涨幅2.84%;铁矿2309开705.5收743.0,最高744.5最低704.5,涨40.5涨幅5.77%。钢厂调价:沙钢6月上旬建材价格政策下调200;永钢6月上旬建材价格政策下调150-200;首钢长治、新抚钢、山西高义建材上调20;山西宏达建材下调10;重钢建材下调50-70。库存方面:本周五大主要钢材品种总库存共下降62.53万吨至1679.17万吨,降幅略高于上周的52.8万吨,其中社会库存下降49.92万吨至1194.21万吨,钢厂库存下降12.61万吨至484.96万吨,降幅略有扩大。行业方面:国家发改委召开部分省市节能工作座谈会,强调要大力实施节能降碳增效活动,严把新上项目能效关,坚决遏制“两高一低”项目盲目发展,坚决杜绝以节能、“双碳”为名搞“拉闸限电”。宏观方面:多位美联储官员暗示了对6月“跳过”一次加息的支持,这导致市场对再次加息的预期迅速逆转。5月财新中国制造业采购经理指数(PMI)录得50.9,较4月回升1.4个百分点。从基本面来看,官方制造业PMI连续两个月低于荣枯线之后,时隔两个月重回扩张区间,显示制造业生产经营活动仍具韧性,提振市场情绪,黑色系板块大幅低位反弹。尽管基本面表现偏弱,但受铁矿石大幅拉升带动,螺纹、热卷走高,宏观情绪有所改善,市场信心得到进一步增强,且钢材库存延续去库,焦炭、焦煤价格下调,钢厂的吨钢利润出现好转,终端和贸易商采购积极性提升。随着期螺的高开高走,市场上看涨情绪升温,各地现货价格也纷纷上移,市场整体氛围回升,但是钢材下游需求无明显好转,钢材产量减量较少,供应端仍显宽松,将对钢材价格上行形成压制,预计短期建材市场或震荡偏强运行。