1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。供应方面,原料端焦煤价格持续上涨,焦企入炉煤成本增加,利润空间收窄,且受利润以及安全、环保检查等因素干扰,焦企开工积极性不高,部分焦企仍保持不同程度限产,个别焦企因原料短缺进入闷炉状态,下游钢厂对焦炭刚需仍存,焦企出货较为顺畅,厂内焦炭库存多保持低位运行,焦炭供需结构延续偏紧,现山西地区主流准一级湿熄焦报1800-1900元/吨。需求方面,钢厂铁水产量尚处高位,厂内焦炭库存延续掉库存态势,对焦炭补库需求较好,部分有催货的情况,然考虑到唐山环保政策进一步加严,新增部分高炉停产限产,后期或将对铁水产量造成影响,焦炭需求或有转弱预期。港口方面,港口焦炭现货暂稳运行,两港库存有所下降,贸易商集港意愿偏低,现港口准一级冶金焦主流现汇出库价2080-2150元/吨。综合来看,钢厂补库需求仍存,接货积极,焦企厂内焦炭库存继续保持低位运行,焦炭供需结构依旧偏紧,部分焦企存在超涨现象,加之焦煤价格持续走高,焦炭成本支撑较强,部分焦企对后市仍存看涨预期,预计短期内焦炭市场或延续稳中偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。在焦炭市场利好带动下,贸易商及焦企拉运积极,煤企焦煤库存均有不同程度下滑,加之主产区安全检查仍未放松,部分煤企优质资源供应仍较为紧张,支撑部分煤种价格继续强势运行,矿方心态向好,对后期仍有看涨预期。现山西临汾地区主焦煤(A11.9、S3.5、G83)上调150元至出厂价1560元/吨,1/3焦煤(A10.5-12、S0.9-1.2、G88)上调50-100元至出厂价1500-1700元/吨;吕梁地区主焦原煤(S0.45、G85、回收52)上调40元至出厂价1200元/吨;长治地区主焦煤(A8.5、S0.5、G83)上调150元至出厂价2000元/吨;晋中地区主焦煤(A10.5、S1.7-1.8、G95)上调50元至出厂价1800元/吨,肥煤(A10、S0.9、G88)上调50元至出厂价1750元/吨,肥煤(A9-10.5、S1.6-1.9、G95-96)上调50元至出厂价1750-1800元/吨,瘦煤(A9、S2.8、G77)上调50元至出厂价1500元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调100元至出厂价1900元/吨,主焦煤(A10、S1.5、G85)上调50元至出厂价1850元/吨,瘦原煤(S1.6、G60、回收60)上调100元至出厂价1100元/吨;陕西子长地区气煤(A8.5-9、S0.5-0.6、G85)上调100-150元至出厂价1350-1400元/吨;唐山地区主焦煤(A11、S0.8-0.9、G85)上调130元至出厂价1945元/吨,肥煤(A11-12、S1.1、G95)上调130元至出厂价1930元/吨;山东济宁地区气煤(A9、S0.5、G70-80)上调70元至出厂价1440元/吨,肥煤(A9、S0.6、G95)上调50元至出厂价1740元/吨,1/3焦煤(A9、S0.6、G90)上调50元至出厂价1620元/吨;乌海地区主焦煤(A11、S1.8、G80)上调100元至出厂价1580元/吨,1/3焦煤(A12-12.5、S0.8-2.0、G85)上调100元至出厂价1460-1560元/吨,肥煤(A10.5-13、S1.4-2.5、G85-90)上调100-190元至出厂价1470-1550元/吨。下游方面,随着焦炭阶段性走强,市场看涨氛围较浓,据悉部分焦企已有提前落实涨价的现象,焦钢企业开工较为稳定,对原料煤需求较好,目前仍以积极增库为主,厂内焦炭供应较为紧张,加之在终端高铁水持续的情况下,刚需旺盛或可支撑焦价第三轮提涨落地。整体来看,在焦钢需求较好预期下,焦煤市场继续向好,预计短期内焦煤市场稳中有涨运行。蒙煤方面,甘期毛都口岸已于22日正常通关,但因降雨影响造成煤炭超重,海关电子识别更换为人工操作,由于效率较低导致多数蒙煤车队排队等待;满都拉口岸同样因降雨影响导致道路受损,加之那达慕大会期间部分司机因休假时间较长仍未回归,影响实际生产与运输未完全恢复。受国内市场煤价大幅拉涨,带动蒙煤价格继续偏强运行,市场需求尚可,贸易商仍存上调预期,蒙5原煤主流报价1290元/吨左右,蒙5精煤主流报价1590元/吨左右。

秦皇岛港铁路调入56.6万吨,装船54.6万吨,场存577万吨,锚地煤炭船舶28艘,预到7艘;国投曹妃甸港铁路调入18.5万吨,装船21.5万吨,场存476万吨,锚地煤炭船舶1艘,预到3艘;黄骅港铁路调入62.0万吨,装船63.0万吨,场存160万吨,锚地煤炭船舶52艘,预到0艘。

港口库存情况

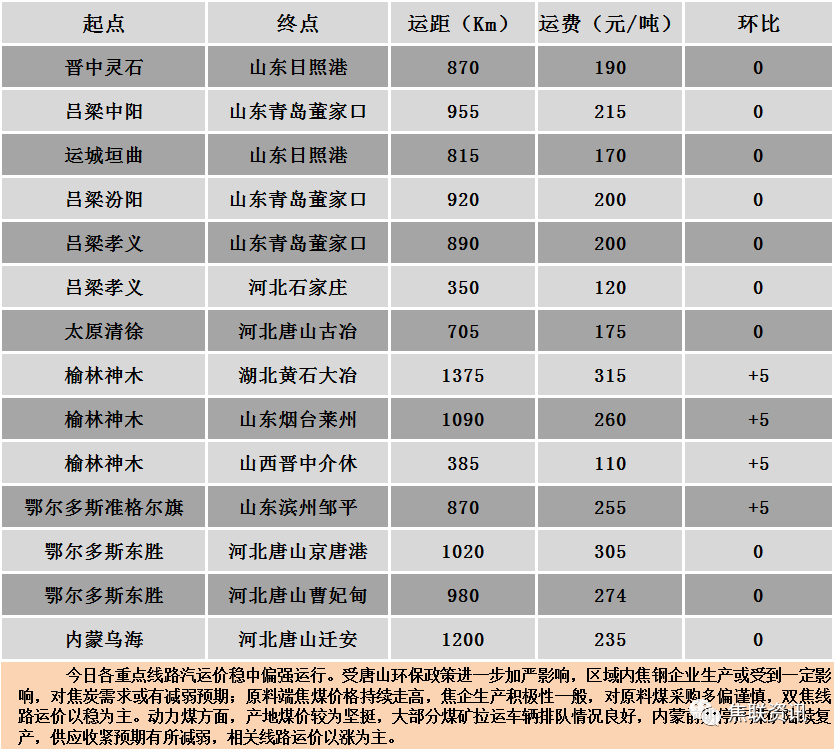

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格上涨为主,大多数地区上涨10-40元/吨。24个螺纹钢主要市场中,19个市场上涨,占比79.17%,5个市场持平,占比20.83%。期货方面:日盘螺纹2310开3820收3793,最高3830最低3787,涨14涨幅0.37%;铁矿2309开846.5收843.0,最高850.5最低840.0,涨0.5涨幅0.06%。钢厂调价:玉溪玉昆、玉溪仙福、云南德胜建材上调10;水钢、达钢重庆、马钢、重钢建材上调20;江苏鸿泰螺纹钢上调30;攀钢建材上调30。行业方面:自2020年8月起,中国钢铁工业协会开展了钢铁企业超低排放改造和评估监测进展情况公示工作。截至2023年7月23日,已有91家钢铁企业在钢协网站进行公示。7月以来新增4家企业为南京钢铁股份有限公司、河北燕山钢铁集团有限公司、河北永洋特钢集团有限公司和连云港华乐合金集团有限公司。宏观方面:华尔街经济学家似乎确信,美联储将于本周三将基准利率上调25个基点,而这次加息也将成为本轮周期的最后一次加息。但他们也不认为美联储主席鲍威尔会这么说,至少现在还不会。市场方面:受唐山限产政策进一步加严和城中村改造消息的提振,上周五夜盘期螺大幅上涨,周末市场炒作情绪降温,今日日盘卷螺震荡调整,焦煤、焦炭震荡走弱。随着期螺的高位整理,建材现货价格也小幅跟涨,整体推涨乏力,市场情绪偏谨慎,高位资源成交不畅,多数以小幅暗降成交为主,下游终端和贸易商按需采购,整体成交偏弱,预计短期建材现货价格或跟随期螺走势窄幅波动运行为主。