1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企开工多维持前期水平,焦炭供应相对稳定,随着下游刚需支撑较好,焦企出货较为顺畅,整体来看,焦企库存压力较小,不过随着原料端焦煤价格不断上涨,焦企入炉煤成本较高,个别焦企因利润亏损有减产现象,焦炭供需呈现紧平衡状态,现山西地区主流准一级湿熄焦报1900-2000元/吨。需求方面,钢厂整体开工水平保持高位,对焦炭采购需求较好,然成材消费表现一般,且钢厂焦炭库存多在合理偏高水平,对焦炭多维持按需采购。港口方面,港口焦炭现货暂稳运行,两港库存稳中有升,下游询盘意向减弱,市场成交仍以长协为主,贸易商集港积极性一般,港口准一级冶金焦主流现汇出库价2150-2200元/吨。综合来看,焦企开工暂稳,不过考虑原料煤价格持续上涨,制约焦企提产空间有限,加之下游钢厂补库需求仍存,焦企厂内焦炭库存多低位运行,叠加焦炭成本支撑较强,部分焦企仍有提涨的可能,但钢厂能不能接受需成材价格继续向好、钢厂利润继续修复为支撑,预计短期内焦炭市场或暂稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

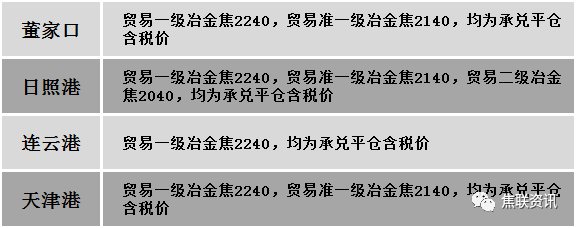

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,主产区山西临汾又现煤矿安全事故,涉事煤矿及旗下其余煤矿现均已停产,停产涉及产能约600万吨,区域资源紧张局面加剧,焦煤市场供应进一步收缩。当前下游焦企对焦煤保持较高的采购积极性,带动煤企出货情况好转,多以出货为主,厂内库存有不同程度下降,各煤种走势向好,部分库存低位的优质资源煤种,报价仍有探涨预期。现山西临汾地区1/3焦煤(A12-13、S1.0-1.2、G85-90)上调106-197元至出厂价1560-1635元/吨,贫瘦煤(A10.5、S0.5、G15)上调100元至出厂价1300元/吨;吕梁地区焦煤(A11、S0.8、G85)上调50元至出厂价2050元/吨;晋中地区瘦煤(A9.5、S2.6、G65)上调5元至出厂价1760元/吨;太原地区瘦煤(A10.5、S0.6、G40)上调100元至出厂价1700元/吨,瘦原煤(S1.5、G65、回收70)上调100元至出厂价1100元/吨;长治地区主流大矿喷吹煤价格上调80元/吨,无烟喷吹精煤执行1260元/吨;河北邯郸地区主焦煤(A9.5-10、S0.6、G75-85 )上调35元至出厂价1875元/吨,肥煤(A10.5、S0.6、G90)上调155元至出厂价2075元/吨;乌海地区主焦煤(A11、S1.8、G80)上调50元至出厂价1650元/吨,1/3焦煤(A12、S0.8、G85)上调80元至出厂价1590元/吨,肥煤(A12-13、S1.4-1.8、G85)上调50-60元至出厂价1600-1710元/吨,肥煤(A12、S0.8、G85-90)上调80-100元至出厂价1480-1690元/吨。需求方面,煤价持续上涨对焦企利润构成威胁,部分处于亏损边缘,目前多数焦企开工积极性未收到明显影响,且厂内焦炭出货良好情况下,对焦煤采购积极性较高,然考虑到目前部分焦煤价格暂处高位,部分焦企采购心态有所谨慎,对高价煤种资源接受度不佳。整体来看,在炼焦煤市场需求向好,供给端收紧预期之下,预计短期国内炼焦煤市场偏强运行。蒙煤方面,受国内煤价上涨影响,带动口岸交投氛围较为活跃,贸易商对后市预期向好,拉运积极性较高。现蒙5原煤主流报价1400-1420元/吨左右,蒙5精煤主流报价1740元/吨左右。

秦皇岛港铁路调入48.9万吨,装船46.9万吨,场存512万吨,锚地煤炭船舶20艘;国投曹妃甸港铁路调入17.6万吨,装船16.5万吨,场存393万吨,锚地煤炭船舶7艘;国投京唐港铁路调入14.3万吨,装船10.3万吨,场存158万吨,锚地煤炭船舶3艘。

港口库存情况

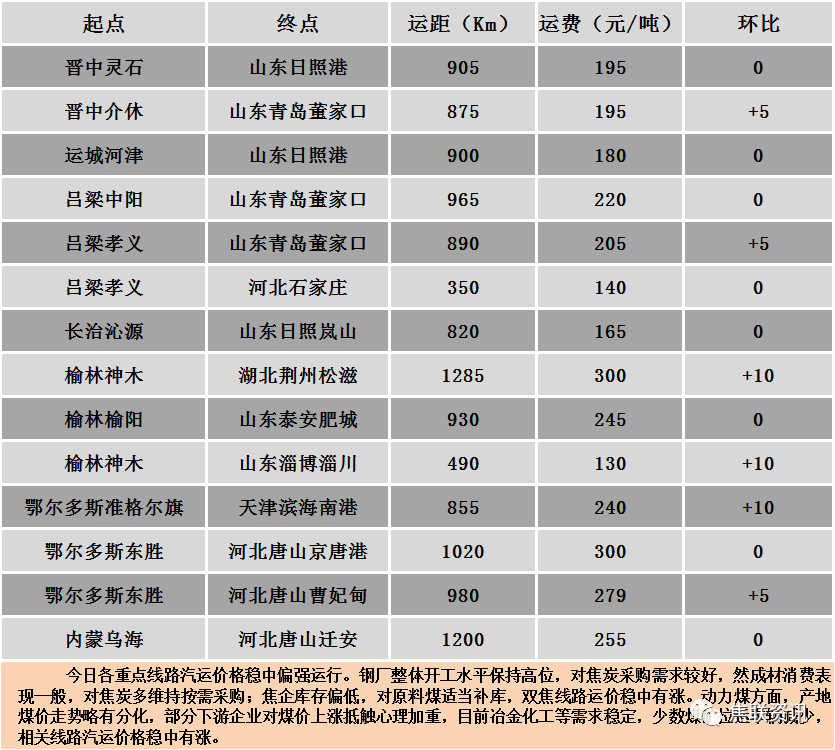

公路运价情况

3建材重点关注

今日国内建材现货价格小幅探涨,多数市场上涨10-30元/吨。24个螺纹钢主要市场中,19个市场上涨,占比79.17%;4个市场持平,占比16.67%,1个市场下跌,占比4.16%。期货方面:日盘螺纹2401开3762收3791,最高3800最低3762,涨51涨幅1.36%;铁矿2401开853.5收859.0,最高864.5最低849.0,涨16.5幅1.96%。钢厂调价:10月宝武钢厂出厂价在9月份的基础上均有所上涨。其中,厚板基价不变;热轧基价上调50元/吨;酸洗、普冷、热镀锌、低铝锌铝镁等基价上调100元/吨。鞍钢2023年10月份产品价格政策:热轧上调100 元/吨、酸洗上调100 元/吨、冷轧上调100 元/吨、鞍神高强线590MPa、780MPa、980MPa 及1180MPa级别上调 350 元/吨。本钢2023年10月份产品价格政策:热轧上调100 元/吨、酸洗上调100 元/吨、冷轧上调100 元/吨、冷硬上调100 元/吨。马钢建材上调10;南钢螺纹钢上调20;首钢长治、长江钢铁、山西美锦建材上调20。行业方面:截至9月11日,16家重点房企2023年1-8月销售额合计17717.99亿元,同比下降11%;8月销售额合计1636.94亿元,同比下降34.3%,环比增3.3%。市场方面:受宏观情绪回暖,叠加成本支撑较强,日盘螺纹、热卷主力合约延续反弹,焦煤继续领涨黑色板块,焦炭也强势上行。供应方面,尽管当前钢厂盈利水平较低,但钢厂并未出现主动性的限产行为,且近期实质性粗钢平控限产措施仍未落地,日均铁水产量仍然高位有增。需求方面,宏观数据好于预期,且多地执行“认房不认贷”政策,房地产政策或进一步宽松,但建材现货成交量仍处于低位,实际需求尚未出现明显好转。建材现货方面,受期螺盘面走强支撑,建材现货价格有所反弹,终端需求表现一般,贸易商报价小幅拉涨,低位资源成交尚可,考虑到钢厂当前面临成本高企、需求偏弱的双重压力,预计短期建材现货价格或继续小幅震荡运行。