1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,原料煤价格不断上涨导致焦企生产成本增加,盈利空间收缩,且原料煤供应偏紧以及近期多地环保、安全检查严格,部分焦企存在一定减产预期,同时下游需求较好,焦企出货顺畅,几无销售压力,整体看焦炭供需格局稍显紧张,现山西地区主流准一级湿熄焦报1900-2000元/吨。需求方面,钢厂生产积极性较好,铁水产量持续高位,对焦炭刚性需求仍存,多维持正常采购节奏。港口方面,港口焦炭现货暂稳运行,两港库存继续上涨,贸易商集港情绪尚可,但整体成交情况一般,现港口准一级冶金焦主流现汇出库价2150-2200元/吨。综合来看,焦企厂内焦炭库存多维持低位运行,且多地环保、安全检查趋严,产地部分焦企有减产预期,焦炭供应收紧,钢厂铁水产量仍维持高位,刚需支撑较强,叠加原料煤价格不断走强,对焦炭现货价格有一定支撑,但考虑到钢厂焦炭库存多处合理水平,对焦炭采购需求尚不迫切,预计短期内焦炭市场或暂稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

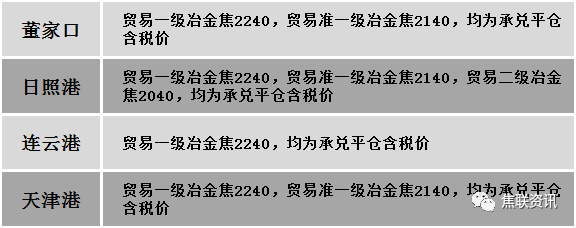

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中向好运行。供应方面,近期主产地山西吕梁某煤企发生一起死亡安全事故,涉事煤矿现已停产整顿,区域短时供应受限,对原本紧张的焦煤供应存在一定影响。而市场需求依旧旺盛,部分煤矿以执行前期订单为主,竞拍市场参与积极性较高,带动部分矿点价格仍有上调预期,但考虑到下游焦企利润不断收缩,且对高价煤抵触情绪较强,煤价涨幅有限且节奏逐步放缓。现山西吕梁地区瘦煤(A8-8.5、S2.2-2.7、G40-60)上调50元至出厂价1550-1650元/吨,瘦煤(A10.5、S1.6、G70)上调50元至出厂价1800元/吨;长治地区瘦煤(A10.0、S0.4、G30)上调120元至出厂价1700元/吨,贫瘦煤(A10.5、S0.4、G15)上调80元至出厂价1500元/吨;晋中地区主焦煤(A7、S3.1、G85)上调197元至出厂价1906元/吨;忻州地区气原煤(S0.9、G50、回收45)下调14元至出厂价610元/吨;山东济宁地区气煤(A9、S0.5、G70-80)上调30元至出厂价1420元/吨,1/3焦煤(A9、S0.6、G90)上调30元至出厂价1590元/吨,肥煤(A9、S0.6、G95)上调50元至出厂价1740元/吨。需求方面,焦企利润不断被挤压,对高价煤采购稍显疲软,局部地区个别焦企已出现不同幅度减产情况。但当前多数焦企产能利用率仍处于较高水平,焦企对原料煤需求不减,加之国庆假期临近,部分原料煤库存处于低位水平的企业有补库计划,对结构性煤种仍有较强采购意愿,整体焦煤需求表现依旧较好。综合来看,预计短期国内炼焦煤市场部分煤种价格继续向好运行。蒙煤方面,口岸交投氛围较为活跃,成交情况尚可,叠加短盘运费有所上涨,部分贸易商对后市看好。现蒙5原煤主流报价1445元/吨左右,蒙5精煤主流报价1740元/吨左右。

秦皇岛港铁路调入46.4万吨,装船44.4万吨,场存510万吨,锚地煤炭船舶22艘;国投曹妃甸港铁路调入21.0万吨,装船18.0万吨,场存391万吨,锚地煤炭船舶9艘;国投京唐港铁路调入17.6万吨,装船11.6万吨,场存168万吨,锚地煤炭船舶4艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格普遍上行,绝大多数市场上涨10-40元/吨。24个螺纹钢主要市场中,21个市场上涨,占比87.5%,3个市场持平,占比12.5%。期货方面:日盘螺纹2401开3809收3824,最高3833最低3800,涨48涨幅1.27%;铁矿2401开870.0收879.0,最高881.5最低866.5,涨20.0幅2.33%。钢厂调价:山西晋南建材上调10-20;首钢长治、山西高义、马钢、山西美锦建材上调20;长江钢铁、济源钢铁建材上调30;山西建邦建材下调80-130。行业方面:国家统计局数据显示:2023年8月,中国粗钢日均产量278.74万吨,环比下降4.8%;生铁日均产量240.71万吨,环比下降3.8%;钢材日均产量375.87万吨,环比持平。8月,中国粗钢产量8641万吨,同比增长3.2%;生铁产量7462万吨,同比增长4.8%;钢材产量11652万吨,同比增长11.4%。1-8月,中国粗钢产量71293万吨,同比增长2.6%;生铁产量60359万吨,同比增长3.7%;钢材产量90920万吨,同比增长6.3%。市场方面:在降准消息刺激下,期货市场偏强运行,日盘黑色系板块整体上涨,其中原料端焦煤、焦炭、铁矿继续强势上涨,成材端螺纹、热卷也反弹走强。供应方面,本周五大材产量连续3周出现下降,螺纹和热卷均有去库迹象,但是铁水产量虽然小幅下降,但依然处于高位,对钢材价格上行形成一定压制。需求方面,央行降准释放流动性,叠加房地产政策持续放松,宏观情绪向好。目前市场进入消费旺季,高温多雨天气逐渐消退,室外施工进度加快,且在宏观政策密集出台利好下,钢材的下游需求或将边际改善。建材现货方面,在期螺上行带动下,建材现货价格普遍拉涨,市场信心得到提振,商家报价多数拉升,对价格形成一定支撑,考虑到当前钢材库存保持持续去化,产量继续小幅下降,预计短期建材现货价格或震荡偏强运行。