1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏弱运行,昨天市场有钢厂提降消息传出,但多数焦化厂表示暂未受到调价函,此次提降消息暂不明确。供应方面,焦企开工基本稳定,但受近日环保趋严影响,多数焦企存在不同程度限产,焦企多积极出货,由于下游对焦炭需求偏弱,影响焦企出货放缓,部分地区焦企库存有累积现象,现山西地区主流准一级湿熄焦报2100-2200元/吨。需求方面,本周钢厂铁水产量整体保持高位,但当前钢厂厂内焦炭库存延续增势,且多数钢厂仍保持减产检修的状态,需求整体偏弱,对焦炭多按需采购为主。港口方面,港口焦炭现货稳中偏强运行,两港库存稳中有降,市场心态较好,现港口准一级冶金焦主流现汇出库价2260-2320元/吨左右。综合来看,随着原料价格回落以及钢材价格小幅反弹,钢厂亏损情况较前期有所修复,但多数钢厂仍处于亏损状态,对焦炭需求较弱,影响部分焦企库存有不同程度的累积,叠加焦炭成本端支撑走弱,预计短期焦炭市场或稳中趋弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

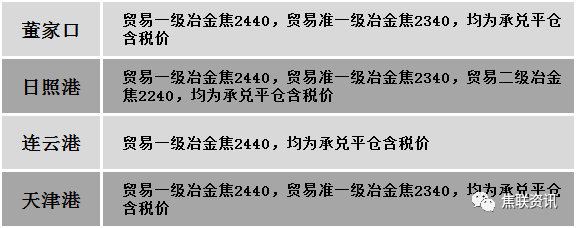

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中偏弱运行。供应方面,产地煤矿多以正常生产为主,前期焦煤价格调整之后,出货情况略有好转,然部分成交量较少的煤种,库存逐渐累积,下游压价意愿明显,主产地区部分煤企为保证出货顺畅价格有回调情况。成交方面,昨日竞拍市场流拍率虽有下滑,但多数仍是底价附近成交,且起拍价均较上期有所下调。在焦钢企业利润亏损下,部分煤种价格或继续承压运行。价格方面,现山西临汾地区主焦煤(A11.9、S3.5、G83)下调160元至出厂价1585元/吨,瘦原煤(S0.5、G40-50、回收70)下调65元至出厂价1330元/吨,瘦精煤(A10、S0.5、G60)下调100元至出厂价1860元/吨,瘦煤(A9.7-11、S0.5-0.66、G56-57)下调100-120元至出厂价1630-1910元/吨,1/3焦原煤(S0.45、G86、回收50)下调50元至出厂价1000元/吨,1/3焦精煤(A13、S1.2、G85)下调45元至出厂价1505元/吨;吕梁地区主焦煤(A10.5、S1.1、G78)下调18元至出厂价1907元/吨,主焦煤(A11、S0.6、G88)下调77元至出厂价2253元/吨,主焦煤(A10.5、S1.1、G78)下调18元至出厂价1925元/吨,瘦精煤(A9.5、S2.1、G75)下调85元至出厂价1707元/吨;长治地区瘦原煤(S0.4、G35、回收70)下调10元至出厂价1280元/吨,瘦精煤(A10.0、S0.4、G45)下调22元至出厂价1710元/吨;晋中地区主焦煤(A12、S0.5、G90)下调125元至出厂价2105元/吨,主焦煤(A7、S3.1、G85)下调81元至出厂价1955元/吨,肥煤(A10.5-11、S1.6、G92)下调100元至出厂价2000元/吨。需求方面,下游焦企盈利情况不佳,对炼焦煤采购态度偏谨慎,加之部分焦企企业限产范围扩大对原料煤需求减少,且终端钢厂库存多在合理范围之内,当前钢焦企业多以消耗库存为主,采购量较低,焦煤焦炭需求明显减弱,部分焦钢企业出于成本端考虑,对高价煤减少或停止采购,当前仍以刚需采购为主。综合来看,预计短期国内炼焦煤市场弱稳运行。蒙煤方面,口岸贸易企业寻求出货机会,受限于下游采购需求不足,影响市场交投情绪较为冷清。现蒙5原煤主流报价1540元/吨左右,蒙5精煤主流报价1930元/吨左右。

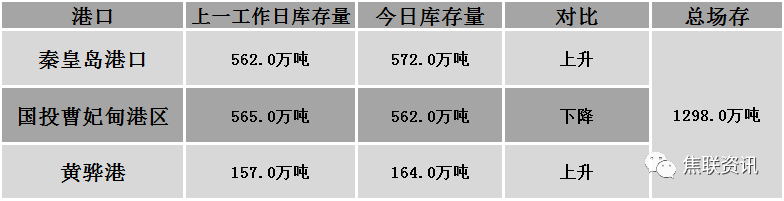

秦皇岛港铁路调入44.3万吨,装船34.3万吨,场存572万吨,锚地煤炭船舶16艘,预到5艘;国投曹妃甸港铁路调入22.7万吨,装船25.7万吨,场存562万吨,锚地煤炭船舶4艘,预到7艘;黄骅港铁路调入65.0万吨,装船64.0万吨,场存164万吨,锚地煤炭船舶45艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格稳中偏强运行,部分市场小幅上涨10元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.83%,7个市场上涨,占比29.17%。期货方面:日盘螺纹2401开3676收3714,最高3726最低3666,涨54涨幅1.47%;铁矿2401开870.0收889.5,最高894.5最低867.0,涨18.5涨幅2.12%。行业方面:11家上市钢企公布2023年前三季度业绩报告,合计营业收入约5515.65亿元,合计净利润约115.81亿元。从净利润来看,10家企业实现盈利,宝钢股份净利润83.50亿元排名第一,首钢股份净利润9.50亿元排在第二,新兴铸管净利润6.22亿元位居第三。从营业收入来看,宝钢股份营收2550.17亿元排名第一、首钢股份营收850.20亿元排名第二、包钢股份营收535.82亿元排名第三。市场方面:日盘黑色系主力合约整体上涨运行,螺纹突破阻力,焦煤、焦炭继续跟涨,铁矿期货大幅拉升,创9个半月新高。供应方面,由于近期钢厂利润有所好转,部分电炉钢厂复产,本周产量由降转升,铁水产量环比微增。需求方面,尽管钢材需求在传统旺季表现不及预期,但持续性韧性较好,本周钢材表需基本持稳,库存延续下降态势,宏观政策强势刺激市场情绪。建材现货方面,随着期螺的继续回升,建材现货市场稳中上行,部分地区小幅上涨,整体现货价格坚挺,钢厂出厂价格持稳,市场成交量有所增加,短期供应压力逐步增加,但库存仍然保持下降趋势,钢材基本面未出现实质性改善,预计短期建材现货价格或稳中偏强运行。