1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。石家庄、邢台、天津地区部分钢厂对焦炭采购价格上调100-110元/吨。供应方面,近期中间投机贸易商逐步加大询货力度,且钢厂对焦炭需求较好,部分有催货情况,产地焦企焦炭库存延续回落态势,且受近期煤矿事故多发影响,原料端焦煤价格上涨,焦炭成本支撑走强,但焦企亏损程度也进一步扩大,焦化企业限产情况增多,焦炭供应趋于紧张,现山西地区主流准一级湿熄焦报2000-2100元/吨。需求方面,钢厂利润得到修复,在冬储补库的需求支撑下,对焦炭刚需回升,且受供应端限产等因素影响,钢厂到货稍显乏力,对焦炭采购积极性较好。港口方面,港口焦炭现货偏强运行,两港库存整体持稳,贸易商心态较好,现港口准一级冶金焦主流现汇出库价2380-2450元/吨。综合来看,原料煤价格趋强,对焦炭成本支撑较强,同时入炉煤成本抬升,焦企亏损加大,亏损状态下焦企限产预期增强,且随着下游需求进一步回暖,焦企厂内焦炭库存继续保持低位运行,焦炭供需面趋于紧张,预计短期内焦炭市场或继续偏强运行,焦炭首轮提涨受煤矿事故推动或快速落地。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

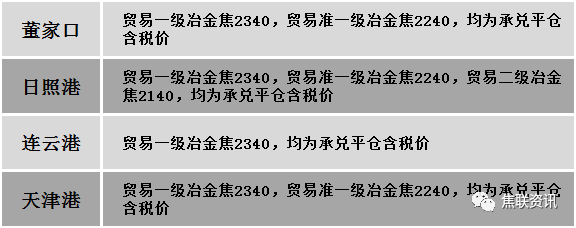

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,产地煤矿因安全事故问题多有停、限产情况,主产地部分煤矿开工受限,山西吕梁地区除事故煤矿外,其余煤矿已陆续接到复产通知,总体看产地煤矿生产有所缩量,库存压力暂不明显。当前煤矿走货顺利,且出厂价都有上涨,部分市场价格稳居高位,由于厂内库存低位或无库存支撑煤矿报价不断上调,外加仍有投机性贸易需求和下游补库驱动支撑,部分煤种价格仍有继续走高迹象。价格方面,现山西临汾地区主焦煤(A9、S0.5、G88)上调50元至出厂价2450元/吨;吕梁地区肥煤(A11、S0.5、G90)上调50元至出厂价2300元/吨,气原煤(S0.9、G55、回收48)下调50元至出厂价700元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调50元至出厂价2400元/吨,瘦精煤(A10、S0.8、G20)上调50元至出厂价1630元/吨;乌海地区肥煤(A12、S0.8、G85-90)上调80-100元至出厂价1930-1950元/吨,肥煤(A12、S1.8、G85)上调100元至出厂价1900元/吨。需求方面,焦企成本端抬升导致利润压力较大,限产力度有所增加,但原料库存低位依然推动补库持续,下游签单依旧积极,加之今日焦炭首轮提涨部分已落地,焦煤需求有进一步抬升预期。叠加钢材市场钢价仍以上涨为主,现阶段对炼焦煤也起到一定的支撑作用。综合来看,预计短期国内炼焦煤市场趋强运行。蒙煤方面,蒙古国炼焦煤市场延续坚挺运行格局,焦炭首轮提涨落地有望,影响部分贸易商报价仍有探涨预期。现蒙5原煤主流报价1715元/吨左右,蒙5精煤主流报价1980元/吨左右。

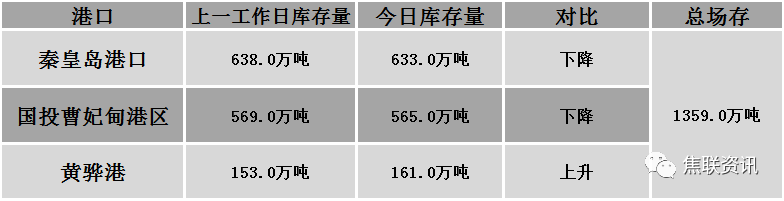

秦皇岛港铁路调入47.0万吨,装船52.0万吨,场存633万吨,锚地煤炭船舶33艘,预到9艘;国投曹妃甸港铁路调入18.5万吨,装船22.5万吨,场存565万吨,锚地煤炭船舶15艘,预到7艘;黄骅港铁路调入65.0万吨,装船59.0万吨,场存161万吨,锚地煤炭船舶34艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格小幅上涨运行,大部分市场上调10-40元/吨。24个螺纹钢主要市场中,18个市场上涨,占比75%,6个市场持平,占比25%。期货方面:日盘螺纹2401开3982收3929,最高3994最低3920,涨0涨幅0.00%;铁矿2401开967.0收952.0,最高977.0最低950.0,跌4.0跌幅0.42%。钢厂调价:南钢螺纹钢上调20;山西美锦建材上调20;济源钢铁建材上调30;黎城太行螺纹钢上调220。行业方面:国家统计局数据显示,2023年10月份,中国铁矿石原矿产量为8644.5万吨,同比增长29.8%;1-10月累计产量为82575.8万吨,同比增长7.8%。市场方面:日盘黑色系板块高开低走、震荡下移,期螺高位回调。随着今日除事故企业外的其它煤矿复产,市场看涨情绪降温,焦煤、焦炭市场上行势头减弱。美联储加息预期进一步放缓,且市场有传闻,中国拟提供至少1万亿元低成本资金,支持“三大工程”以稳定房地产市场,整体市场情绪向好。供应方面,本周日均铁水产量235.47万吨,环比下降3.25万吨,同比增加10.61万,连续3周出现下降。铁水产量出现季节性下滑,10月全国粗钢日均产量环比下降6.79%至255.13万吨,低于去年同期,连续4周续创今年以来新低。需求方面,房地产行业主要经济指标继续下行,房地产用钢量需求仍然疲弱,但基建、制造业表现尚可,保障房建设可能会带来一定的钢材需求释放。随着政策的落地,各地施工有赶工迹象,但季节性需求处于下降阶段,淡季停工对钢材需求产生了一定影响。建材现货方面,日盘期螺的震荡回调,市场看涨心态走弱,大部分市场报价稳中小涨,库存仍然处于去化状态,但降幅有所收窄,后期供应压力或将加大,但是宏观面预期向好,且有高成本支撑,预计短期建材现货价格或窄幅盘整运行。