1焦炭重点关注

焦炭方面,今日国内焦炭市场延续偏强格局。随着华东、华北主流钢厂接受焦炭采购价格上调100-110元/吨,焦炭第二轮提涨全面落地,截止目前累涨200-220元/吨。供应方面,焦企出货情况较好,厂内库存大多处低位水平,随着焦煤价格不断走高,焦企入炉煤成本增加,部分焦企因利润亏损仍存在限产的情况,焦炭供应局面紧张,现山西地区主流准一级湿熄焦报2200-2300元/吨。需求方面,钢厂焦炭库存继续回落,叠加中间投机贸易商继续分流货源,钢厂补库难度加大,库存告急的钢厂数量增多,对焦炭采购积极性较高。港口方面,港口焦炭现货趋强运行,两港库存呈增长趋势,市场交投氛围较好,现港口准一级冶金焦主流现汇出库价2400-2450元/吨。综合来看,原料端煤价较为坚挺,焦企入炉煤成本较高,利润挤压下,部分焦企仍有减产迹象,且下游采购较为积极,焦炭供应持续收缩,部分焦企惜售心理较强,预计短期内焦炭市场或继续偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

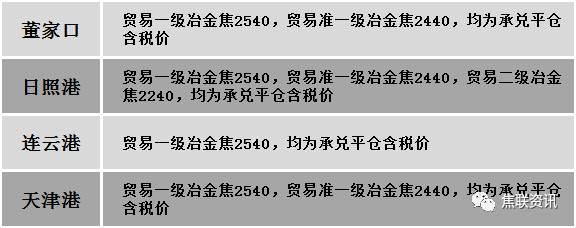

港口焦炭价格

、

、

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,近期煤矿事故频繁,煤矿供应难有增量,且部分煤矿因全年任务即将完成,产量有所下滑,产地供应进一步收紧。随着焦炭第二轮涨价落地,焦煤市场情绪进一步提振,部分煤种价格继续上涨。当前焦企对优质焦煤需求依旧旺盛,对原料煤多积极补库,煤矿出货相对顺畅,库存无明显累积现象,短期焦炭价格对焦煤价格互相支撑。价格方面,现山西临汾地区主焦煤(A9、S0.4、G88)上调80元至出厂价2550元吨,瘦煤(A8.5-11、S0.5-0.66、G56-69)上调70-80元至出厂价1830-2270元/吨,瘦原煤(S0.5、G40-50、回收70)上调80元至出厂价1530元/吨,瘦精煤(A10、S0.5、G60)上调100元至出厂价2160元/吨,1/3焦煤(A10、S0.5、G80)上调100元至出厂价2100元/吨,主焦煤(A11、S3.8、G90)上调51元至出厂价1942元/吨;吕梁地区主焦原煤(S0.45、G91、回收22)上调114元至出厂价729元/吨,主焦煤(A11、S1.5、G80)上调50元至出厂价2305元/吨,瘦精煤(A9.5、S1.5、G70)上调158元至出厂价2158元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)上调104元至出厂价2504元/吨,贫瘦原煤(S2.53、G15、回收68)下调31元至出厂价1100元/吨;晋中地区主焦煤(A10.5、S1.3、G80)上调100元至出厂价2250元/吨,瘦精煤(A9.5、S2.6、G65)上调100元至出厂价1850元/吨;太原地区瘦原煤(A10、S0.8、G20)上调50元至出厂价1680元/吨,瘦精煤(A10.5、S0.6、G40)上调100元至出厂价2000元/吨。需求方面,焦炭次轮提涨落地,焦企利润压力有所缓解,且部分企业有冬储补库需求,对原料煤采购积极性有所提升。综合来看,预计短期国内炼焦煤市场延续偏强格局。蒙煤方面,焦炭第二轮提涨落地,蒙煤价格跟随偏强运行,且近期短盘运费价格持续上涨,贸易商报价小幅上调。现蒙5原煤主流报价1750元/吨左右,蒙5精煤主流报价2115元/吨左右。

秦皇岛港铁路调入50.2万吨,装船55.2万吨,场存615万吨,锚地煤炭船舶26艘,预到14艘;国投曹妃甸港铁路调入25.2万吨,装船23.5万吨,场存545万吨,锚地煤炭船舶10艘,预到4艘;黄骅港铁路调入65.0万吨,装船65.0万吨,场存161万吨,锚地煤炭船舶32艘,预到0艘。

港口库存情况

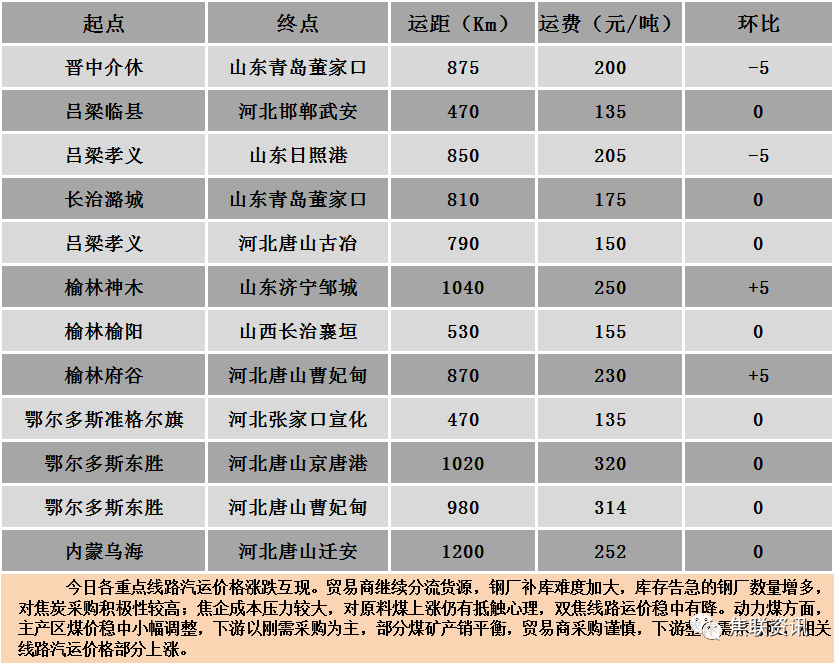

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格震荡调整运行,局部市场涨互现10-30元/吨。24个螺纹钢主要市场中,16个市场持平,占比66.67%,2个市场上涨,占比8.33%,6个市场下跌,占比25%。期货方面:日盘螺纹2401开3959收3893,最高3959最低3883,跌51跌幅1.29%;铁矿2401开980.0收951.0,最高980.0最低941.0,跌25.5跌幅2.61%。钢厂调价:济源钢铁建材下调20。行业方面:中天钢铁12-1期建材计划量折扣为:螺纹杭州7折(上期6折),线材和盘螺4折(上期杭州4折,其余地区7.5折)。市场方面:日盘黑色系板块整体行情不佳,受国家发改委对钢材、铁矿石等品种指数开展调研的消息影响,且政策监管压力的持续增加,市场投机情绪减弱,铁矿盘面弱势下跌;螺纹、热卷、焦炭盘中松动,焦煤微幅收红。供应方面,上周钢厂高炉日均铁水产量235.33万吨,降至8个月低位,但同比仍然偏高,此外短流程钢厂利润较好,整体开工率出现回升,钢材供应压力短期仍难明显缓解。需求方面,宏观层面利好不断释放,当前钢材现货需求韧性仍在,但落地到需求上仍需要时间,需求增量很难体现到当前的钢材需求上,且淡季效应逐渐显现,库存去化放缓。建材现货方面,部分市场稳中走弱,个别市场小幅上涨,多数市场盘整持平,市场买涨不买跌情绪较浓,交易氛围清淡,贸易商出货有些困难,价格出现小幅松动,考虑到淡季需求难有起色,因此价格存一定回调空间,但当前钢厂挺价意愿较强,预计短期建材现货价格或震荡趋弱调整为主。