1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。昨日焦炭第四轮提降快速落地,截止目前累降400-440元/吨。供应方面,焦企利润不断压缩,亏损范围进一步扩大,当前焦企均有不同程度限产,焦炭产量有所减少,但随着焦价连续下调,带动下游采购、询货增加,焦企出货情况有所好转,但整体库存压力仍较为明显,现山西地区主流准一级湿熄焦报1900-2000元/吨。需求方面,终端需求恢复低于市场预期,钢厂复产情况一般,对焦炭需求仍显偏低,且部分钢厂焦炭库存仍处合理水平,对焦炭多维持刚需采购。港口方面,港口焦炭现货震荡运行,两港库存小幅上涨,部分贸易商集港积极性提高,但实际成交仍较少,现港口准一级冶金焦主流现汇出库价2150-2200元/吨。综合来看,焦企利润持续收缩,部分焦企开始通过加大限产力度挺价,当前焦企心态较弱,对原料按需采购为主,叠加钢厂利润微薄,且钢材市场成交情况未有明显好转,焦炭刚需依旧偏弱,预计短期内焦炭市场或延续偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

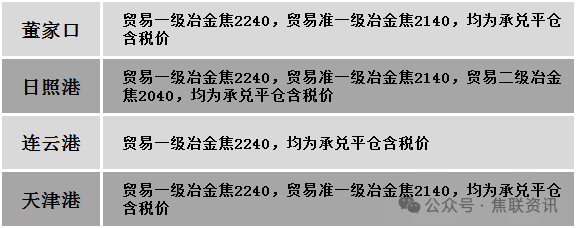

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱下行。供应方面,整体大矿生产节奏较为稳定,焦煤产量有所提升。随着焦炭第四轮降价落实,焦企打压煤价意愿增加,山西部分地区低硫主焦煤也应声下跌100元/吨。加之随着焦炭市场的走弱,线上竞拍情绪继续回落,昨日山西主流煤企竞拍多数较上期成交有所回调,伴随终端市场无明显需求驱动,短期煤矿依旧有跟降预期。价格方面,现山西临汾地区主焦原煤(S0.5、G85、回收35)下调60元至出厂价1240元/吨,主焦煤(A9.5、S0.5、G80)下调150元至出厂价2200元/吨,主焦煤(A11、S3.5、G92)下调11元至出厂价1864元/吨,肥煤(A11、S0.5、G95)上调164元至出厂价2264元/吨,主焦煤(A9、S0.45、G88)下调100元至出厂价2350元/吨;吕梁地区1/3焦煤(S1.5、G70、回收58)上调89元至出厂价871元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调100元至出厂价2350元/吨,瘦原煤(S3、G60、回收50)下调16元至出厂价910元/吨;晋中地区瘦精煤(A9、S2.8、G77)下调50元至出厂价1800元/吨,瘦原煤(S2.8、G75、回收35)下调100元至出厂价1000元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调100元至出厂价2300元/吨,瘦精煤(A10.5、S0.6、G40)下调200元至出厂价1650元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)下调50元至出厂价1350元/吨;乌海地区主焦煤(A11、S1.8、G80)下调50元至出厂价1840元/吨,1/3焦煤(A10.5-12、S0.8-2.0、G85)下调80-100元至出厂价1720-1790元/吨,肥煤(A9、S2.0、G90)下调30元至出厂价1840元/吨。需求方面,随着焦价四轮落地,焦化厂利润不断被挤压,多数企业限产力度加大及延长出焦时间,对原料煤采购较为消极,短期内对炼焦煤需求有所减弱,煤价呈弱势运行。蒙煤方面,口岸通关量保持在较高水平,但下游采购消极,市场情绪不佳。现蒙5原煤主流报价1490-1500元/吨左右,蒙5精煤主流报价1770元/吨左右。

秦皇岛港铁路调入43.1万吨,装船48.1万吨,场存508万吨,锚地煤炭船舶26艘,预到5艘;国投曹妃甸港铁路调入21.8万吨,装船19.5万吨,场存404吨,锚地煤炭船舶2艘,预到6艘;黄骅港铁路调入57.0万吨,装船59.0万吨,场存162万吨,锚地煤炭船舶18艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中偏强运行,局部市场上涨10-20元/吨。24个螺纹钢主要市场中,15个市场持平,占比62.5%,9个市场上涨,占比37.5%。期货方面:日盘螺纹2405开3822收3810,最高3827最低3798,涨26涨幅0.69%;铁矿2405开897.5收889.0,最高905.5最低882.5,涨9.5涨幅1.08%。钢厂调价:马钢建材上调20;首钢长治建材上调20;山西高义建材下调50。行业方面:中钢协数据显示,2023年参与统计的92家重点钢铁企业粗钢产量合计为8.24亿吨,占全国粗钢总产量10.19亿吨的80.83%;其余部分为民营非重点企业,粗钢产量合计为1.95亿吨,占全国总产量的19.17%。全国粗钢总产量同比基本持平,92家重点钢铁企业同比增加2291.19万吨,增幅为2.86%;民营非重点企业同比减少2179.09万吨,降幅为10.03%。市场方面:宏观方面,美国经济增长数据普遍超出预期,而通胀下行趋势则出现停滞迹象。美联储决策者近期已反复表示,虽然他们预计今年会降息,但他们首先需要看到更多的证据,证明通胀正在可持续的道路上向2%的目标回归,市场对于当前降息预期的进一步降温。日盘黑色系期货整体震荡小幅上涨,波动不大。建材现货方面,元宵节后,钢材现货成交逐步回升,多省重大工程项目逐步开工,但整体需求恢复较慢。由于当前钢厂利润不佳,铁水产量同比处于历年低位水平,随着电炉开工和高炉产量的逐步恢复,后期钢材供应或将有所回升。因黑色系期货稳步上升,贸易商情绪有所回暖,下游接货意愿稍有好转,成交依旧处于低位水平,高位成交乏力。考虑到两会临近,市场对政策方面仍有期待,后期将提振市场情绪,预计短期建材现货价格或稳中偏强运行。