1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,焦企继续处于限产状态,开工率一般,随着焦价降至低位,部分期现公司和贸易商开始进场采购,且下游钢材市场小幅回暖,带动焦企出货情况有所好转,厂内库存逐步下降,焦炭供应仍保持低位,现山西地区主流准一级湿熄焦报1700-1800元/吨。需求方面,近期钢材价格止跌反弹,但钢厂高炉开工仍显一般,多数钢厂继续保持限产的状态,焦炭刚需恢复仍需一定时间。港口方面,港口焦炭现货弱稳运行,两港库存保持平稳,市场交投氛围偏冷清,贸易商观望情绪增加,现港口准一级冶金焦主流现汇出库价1920-1980元/吨。综合来看,随着焦炭第六轮提降落地,部分期现公司和贸易商开始进场采购,部分焦企库存有所回落,但考虑到当前钢厂利润微薄,且原料端焦煤持续下跌让利,焦炭成本端支撑力偏弱,预计短期焦炭市场或弱稳运行。后期需持续关注原料煤价格走势、钢厂生产情况、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

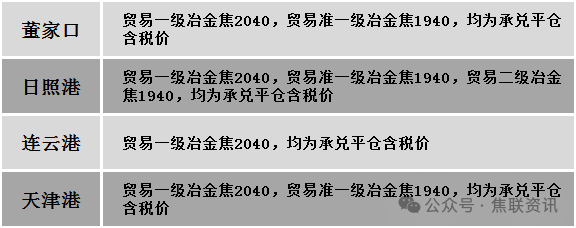

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场延续弱势运行。供应方面,主产地煤矿检查趋于严格,局部地区部分煤矿生产受限,目前整体产量还未恢复至正常水平,供应格局稍显紧张。受焦炭价格下跌影响,炼焦煤价格失去支撑,产地煤价延续跌势,昨日焦煤线上竞拍流拍率超半数之多,其余成交也多呈降势,部分矿点出货不佳出现累库现象,在下游需求减弱及库存压力下煤矿持续下调报价,然部分煤矿降价后出货量仍较少,短期市场仍有下跌预期。价格方面,现山西临汾地区主焦原煤(S0.5、G86、回收27)下调12元至出厂价480元/吨,主焦原煤(S2.8、G90、回收39-43)下调40元至出厂价790元/吨,主焦煤(A9.5、S0.5、G85)下调150元至出厂价1800元/吨,1/3焦原煤(S0.45、G86、回收50)下调150元至出厂价980元/吨;吕梁地区主焦煤(A10.5、S1.5、G74)下调100元至出厂价1500元/吨,气原煤(S0.9、G55、回收48)下调62元至出厂价549元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)上调27元至出厂价1777元/吨,瘦精煤(A8.0、S0.4、G70)上调27元至出厂价1777元/吨,贫瘦原煤(S0.4、G5、回收70)上调39元至出厂价871元/吨,贫瘦精煤(A10.5-10.9、S0.33-0.35、G12-15)下调25-101元至出厂价1200元/吨;晋中地区肥煤(A9、S1.9、G95)下调150元至出厂价1750元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调100元至出厂价1800元/吨;乌海地区肥煤(A12-15、S0.8-1.0、G90)下调30元至出厂价1380-1620元/吨,肥煤(A10.5-12、S1.8-2.5、G90)下调20-30元至出厂价1610-1680元/吨。需求方面,伴随焦价第六轮降价的顺畅落地,下游焦企盈利进一步走差,压力继续向上游传导,当前焦企整体以维持低库存运行为主,暂无明显补库预期。且钢厂对于焦煤焦炭的拿货情绪都不积极,市场观望情绪浓厚。综合来看,预计短期国内炼焦煤价格偏弱运行。蒙煤方面,随着钢厂对焦炭第六轮提降全面落地,市场成交氛围继续冷淡,进口蒙煤价格难有支撑。现蒙5原煤主流报价1335元/吨左右,蒙5精煤主流报价1590元/吨左右。

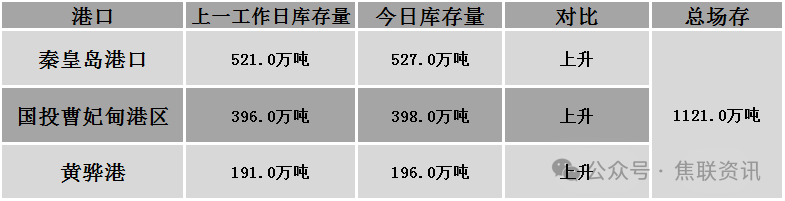

秦皇岛港铁路调入51.5万吨,装船45.5万吨,场存527万吨,锚地煤炭船舶24艘,预到12艘;国投曹妃甸港铁路调入18.5万吨,装船16.5万吨,场存398吨,锚地煤炭船舶4艘,预到7艘;黄骅港铁路调入63.0万吨,装船56.0万吨,场存196万吨,锚地煤炭船舶10艘,预到0艘。

港口库存情况

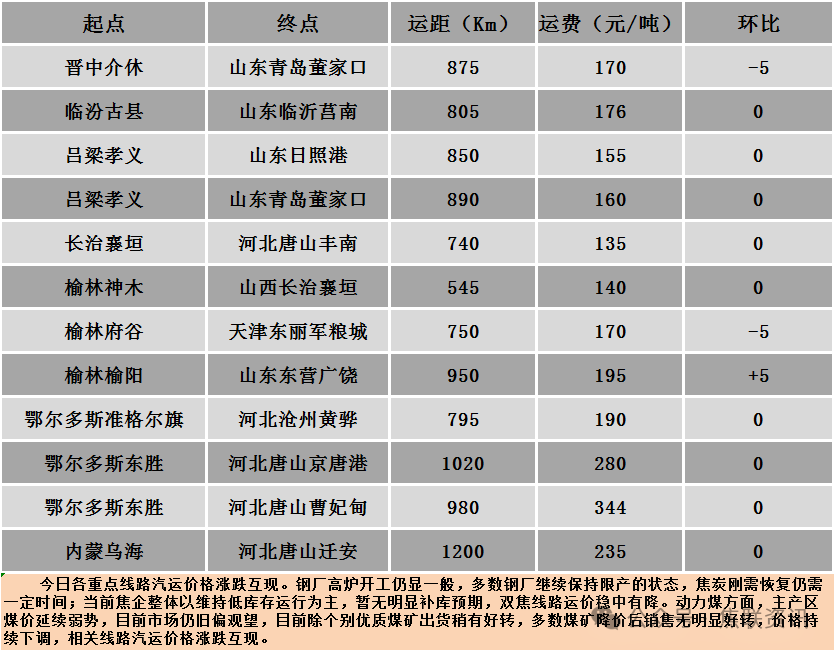

公路运价情况

建材市场综述

今日国内建材现货价格稳中偏强运行,局部市场上涨10-40元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.83%,7个市场上涨,占比29.17%。期货方面:日盘螺纹2405开3569收3616,最高3622最低3549,涨37涨幅1.03%;铁矿2405开824.0收849.5,最高852.0最低812.0,涨22.5涨幅2.72%。钢厂调价:沙钢出台3月下旬建材价格政策:较上期下调200;中天出台3月下旬建材价格政策:较上期下调50-100;山西晋南、山西美锦、首钢长治建材上调20;马钢建材上调30;云南德胜建材上调110-160;新抚钢建材下调120;江苏鸿泰螺纹钢下调170;玉溪仙福、玉溪玉昆上调130-180。库存方面:本周五大主要钢材品种总库存共下降65.21万吨至2440.76万吨,其中钢厂库存转降14.87万吨至731.5万吨,社会库存下降50.34万吨至1709.26万吨。市场方面,宏观方面,3月21日,中国人民银行副行长宣昌能在国务院新闻办公室举行的新闻发布会上表示,我国货币政策有充足的政策空间和丰富的工具储备,法定存款准备金率仍有下降空间。日盘黑色系板块各品种延续上行,其中螺纹主力站稳3600点,热卷上探20日均线,收报于3827元/吨;焦煤、焦炭反弹幅度明显弱于成材。建材现货方面,受钢材期货价格低位企稳反弹支撑,建筑钢材市场成交好转,局部市场追涨。由于前期积压的采购需求有所释放,加上多地钢厂主动控产,市场悲观情绪明显改善,终端采购积极性也有所提升,商家对后市信心有所增加。本周五大钢材品种产量下降0.75万吨至845.24万吨,螺纹产量大降6.92万吨。受终端需求持续恢复及产量低位的影响,本周钢材库存由升转降,除冷轧总库存微增外,其它品种库存拐点显现。考虑到市场情绪提振,需求逐步恢复,预计短期建材部分地区现货价格或小幅上探。