1焦炭重点关注

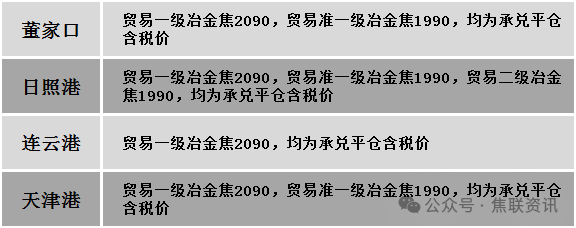

焦炭方面,今日国内焦炭市场首轮提涨落地。上午河北、天津地区部分钢厂接受焦炭采购价格上调50-55元/吨,下午随着华东、华北主流钢厂接受焦炭采购价格上调50-55元/吨,焦炭首轮提涨全面落地。供应方面,当前焦企出货顺畅,且下游采购、询货增加,焦企厂内焦炭库存低位,焦炭生产保持稳定,部分焦企有检修情况,开工稍有下滑,当前焦炭供应稍显紧张,现山西地区主流准一级干熄焦报2090-2155元/吨。需求方面,钢厂需求仍有所分化,部分钢厂焦炭库存偏低,接货较为积极,部分考虑到钢材消费淡季下,终端需求依旧偏弱,对焦炭仍有控量行为。港口方面,港口焦炭现货偏强运行,两港库存稳中有降,受焦价提涨影响港口报盘价格上调,现港口准一级冶金焦主流现汇出库价1950-2000元/吨。综合来看,当前焦企利润多在盈亏边缘,提产意向偏低,多保持前期生产水平,然钢厂铁水支撑仍在,对焦炭采购积极性较高,且中间投机贸易商询货积极,焦企焦炭库存低位,焦炭供应稍显紧张,预计短期内焦炭市场或稳中趋强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中调整运行。供应方面,产地煤矿多维持正常生产,焦煤供应稳定。近期下游对原料采购情绪一般,焦煤市场整体成交清淡,煤矿出货不佳,部分煤矿库存略有累积,出货压力显现。竞拍市场则涨跌互现,跌幅多在10-100元/吨左右,考虑到下游部分企业仍有补库需求,短期煤价仍有一定支撑。价格方面,现山西临汾地区主焦煤(A9.5、S0.5、G80)上调30元至出厂价1890元/吨,瘦主焦煤(A10、S2.0、G75)下调50元至出厂价1600元/吨,主焦煤(A11、S3.2、G40)上调47元至出厂价1247元/吨,肥煤(A9、S0.5、G93)上调5元至出厂价1755元/吨;吕梁地区主焦煤(A12、S1、G85)下调50元至出厂价1750元/吨,主焦煤(A11、S1.5、G80)上调20元至出厂价1655元/吨,主焦煤(A11、S0.6、G88)下调71元至出厂价1968元/吨,瘦精煤(A9-10.5、S1.3-1.5、G70)上调20-30元至出厂价1560-1690元/吨,1/3焦煤(S1.5、G70、回收58)下调59元至出厂价742元/吨;长治地区瘦原煤(S3、G60、回收50)下调33元至出厂价867元/吨,贫瘦原煤(S0.4、G5、回收70)上调8元至出厂价834元/吨;晋中地区主焦煤(A10.5、S0.8、G80)下调50元至出厂价1850元/吨,主焦煤(A10、S1.3、G80)下调50元至出厂价1750元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调55元至出厂价1851元/吨,1/3焦煤(A10、S1.8、G85)下调50元至出厂价1500元/吨。需求方面,黑色期货盘面回升叠加下游钢厂已接受焦炭涨价,提振双焦市场情绪,钢焦拉扯告一段落,焦企在利润回温下补库积极性或有提升。然考虑到淡季不断深入,终端建材成交表现平平,钢厂利润进一步收窄,部分市场参与者仍持谨慎态度。综合来看,预计短期国内炼焦煤市场窄幅震荡运行。蒙煤方面,焦炭首轮提涨落地,进口蒙煤市场下游询价稍有增多,然对高价蒙煤接受意愿不足。现蒙5原煤主流报价1330元/吨左右,蒙5精煤主流报价1585元/吨左右。

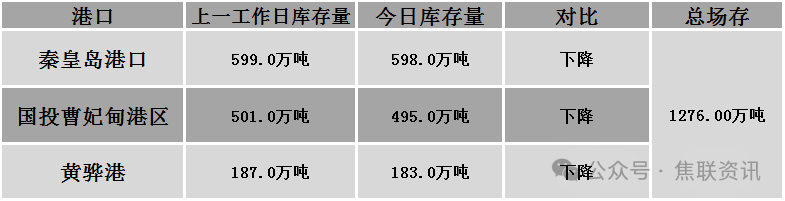

秦皇岛港铁路调入44.4万吨,装船45.4万吨,场存598万吨,锚地煤炭船12艘,预到10艘;国投曹妃甸港铁路调入18.5万吨,装船24.5万吨,场存495万吨,锚地煤炭船舶6艘,预到3艘;黄骅港铁路调入60.0万吨,装船59.0万吨,场存183万吨,锚地煤炭船舶31艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格稳中个调运行,局部地区涨跌互现10元/吨。24个螺纹钢主要市场中,18个市场持平,占比75%,4个市场下跌,占比16.67%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2410开3531收3563,最高3567最低3524,涨30涨幅0.85%;铁矿2409开801.0收26.0,最高826.0最低796.0,涨27.0涨幅3.38%。钢厂调价:山西高义建材下调30;首钢长治建材下调30-50;玉溪玉昆、云南德胜、玉溪仙福建材下调50;江苏鸿泰螺纹钢下调100。行业方面:6月中旬重点钢企粗钢日产218.51万吨,环比降2.81%】据中钢协数据显示,2024年6月中旬,重点统计钢铁企业粗钢日产218.51万吨,环比下降2.81%,同口径比去年同期下降3.43%,同口径比前年同期下降3.22%。6月中旬末,重点统计钢铁企业钢材库存量约1642.58万吨,比上一旬(即6月上旬)增加33.95万吨、上升2.11%;比上月同旬减少40.06万吨、下降2.38%。宏观方面:随着季末时点的到来,市场流动性受到多重因素影响,出现了短期波动。不过,在中国人民银行逐步加大逆回购操作规模的呵护下,资金面紧张的现象有所缓解。与此同时,央行的大力投放也带动了债券市场的大涨,市场博弈跨季后资金面将大幅转松。在央行呵护下,下半年资金面仍将维持平稳。市场方面:日盘黑色系板块全线上涨,原料端焦炭、铁矿上涨超3%,焦煤主力上涨超2%,带动成材端螺纹、热卷小幅震荡收红。黑色系期货盘面震荡上行,现货价格多数持平,商家积极出货为主,终端用户采购积极性不高,市场交易氛围清淡。由于高温降雨天气影响明显,需求较为低迷,市场对后市看空情绪较多,且库存逐渐累积,市场低位资源成交较多,预计短期建材现货价格或窄幅震荡运行。