1焦炭重点关注

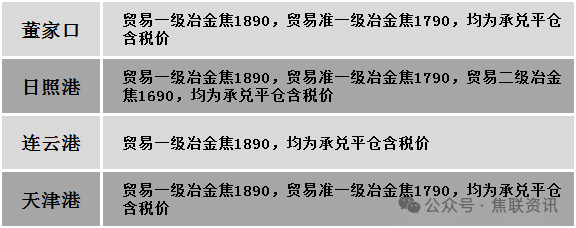

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,原料端焦煤虽进一步让利,但焦炭价格连续三轮下调,焦企利润出现分化,部分开始亏损,但大多数焦企生产积极性仍存,多维持前期生产情况,暂无明显减产现象,同时受下游需求偏弱影响,产地部分焦企仍有一定库存压力,焦炭供应过剩局面延续,现山西地区主流准一级干熄焦报1825-1880元/吨。需求方面,周末钢坯价格有所回升,但市场仍处消费淡季,且钢厂铁水基本见顶,对焦炭需求继续下滑,对原料采购多按需为主。港口方面,港口焦炭现货暂稳运行,两港库存稳中有降,市场情绪一般,现港口准一级冶金焦主流现汇出库价1700-1750元/吨。综合来看,下游刚需韧性仍在,钢材价格震荡运行,但考虑到钢厂焦炭库存水平偏高,同时受市场淡季影响,钢厂对焦炭以按需补库为主,部分仍有打压焦价意向。焦煤价格跌至低位,部分焦企已开始适当补库,且随着冬储渐近,原料端焦煤价格降幅收窄,后期焦炭成本支撑或有所显现,预计短期内焦炭市场或暂时平稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,产地煤矿多以正常生产为主,市场供应趋于宽松。下游需求量不足,现仍以按需采购为主,同时贸易商观望情绪较浓,进场拿货不多,焦煤需求持续收缩。且近期线上竞拍表现降价居多,部分煤种降低起拍价之后,依旧存在较高的流拍现象,煤矿出货压力增加导致库存积压,价格持续调整后,部分超跌煤种成交有所好转。价格方面,现山西临汾地区主焦原煤(S0.5、G86、回收27)下调6元至出厂价885元/吨;吕梁地区主焦煤(A10.5、S0.9、G85)下调30元至出厂价1560元/吨,主焦煤(A10.5、S1.5、G74)上调50元至出厂价1350元/吨,主焦煤(A13、S1.3、G75)下调10元至出厂价1300元/吨,肥煤(A14、S0.65、G85)下调50元至出厂价1400元/吨,瘦精煤(A10、S1.3、G60)下调3元至出厂价1250元/吨;长治地区瘦原煤(S3、G60、回收50)下调83元至出厂价627元/吨,瘦精煤(A9.5、S1.7、G45)下调50元至出厂价1180元/吨,贫瘦精煤(A10.9、S0.33、G12)下调31元至出厂价1070元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调1元至出厂价1476元/吨;忻州地区气原煤(S0.9、G60、回收55)上调74元至出厂价514元/吨;河北唐山地区主焦煤(A11、S0.8-0.9、G85)下调50元至出厂价1685元/吨,肥煤(A11-12、S1.1、G95)下调50元至出厂价1610元/吨。需求方面,下游钢焦企业高位开工,铁水高位震荡,对原料价格有一定支撑,然考虑到钢材淡季到来,受自身利润影响,当前焦钢企业采购较为谨慎,多维持刚需采购。综合来看,预计短期短期国内炼焦煤市场震荡偏弱运行。蒙煤方面,下游采购放缓,口岸蒙煤出货转弱,近期实际成交仍较少,口岸库存积存难销。现蒙5原煤主流报价1060-1080元/吨,蒙5精煤主流报价1330元/吨左右。

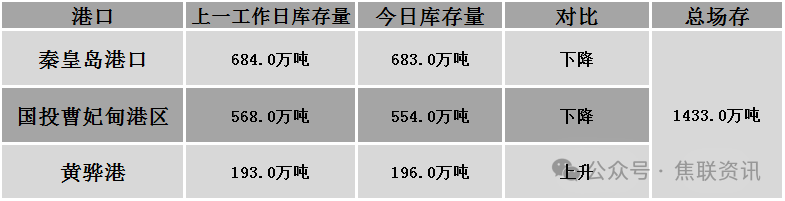

秦皇岛港铁路调入56.8万吨,装船57.8万吨,场存683万吨,锚地煤炭船12艘,预到5艘;国投曹妃甸港铁路调入14.3万吨,装船28.5万吨,场存554万吨,锚地煤炭船舶7艘,预到4艘;黄骅港铁路调入63.0万吨,装船62.0万吨,场存187万吨,锚地煤炭船舶37艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格震荡偏弱运行,多数地区涨跌互现10-30元/吨。24个螺纹钢主要市场中,12个市场下跌,占比50%,9个市场持平,占比37.5%,3个市场上涨,占比12.5%。期货方面:日盘螺纹2501开3277收3297,最高3344最低3277,跌7跌幅0.21%;铁矿2501开768.0收781.5,最高791.0最低768.0,涨6.5涨幅0.84%。行业方面:11月中旬,21个城市5大品种钢材社会库存684万吨,环比减少9万吨,下降1.3%,库存继续小幅下降;比年初减少45万吨,下降6.2%;比上年同期减少89万吨,下降11.5%。其中,螺纹钢库存267万吨,环比增加15万吨,上升6.0%,库存连续上升;比年初减少38万吨,下降12.5%;比上年同期减少28万吨,下降9.5%。宏观方面:2024年年末,地方政府债券发行工作如火如荼。前有6万亿元地方政府债务限额下达各地,各地11月已发行和计划发行用于置换存量隐性债务的地方政府再融资专项债券规模超1万亿元;后有部分2025年新增专项债券限额将提前下达,理论可下达的规模上限为2.34万亿元。市场方面:日盘黑色系主力多数震荡下跌,受宏观上可能出台额外财政刺激措施的前景推动,铁矿石价格上涨,收盘小幅上涨;除铁矿外,螺纹、热卷、焦炭、焦煤均收跌,其中,焦煤跌超2%,焦炭跌幅超1%,螺纹收报于3300点下方,热卷收报于3500点下方。建材现货方面,期螺震荡走弱,现货价格下跌范围有所扩大,贸易商普遍消化库存,采购积极性较弱。期钢走势的疲软导致终端需求难以释放,也对现货价格形成一定压制,市场整体心态消极,商家多降价优惠出货,降低资金压力。临近冬储,当前仍未有明显的政策性优惠发布,预计短期建材现货价格或震荡偏弱运行。