需求预期企稳,环保是下半年最大的投资驱动

——2018年黑色产业环保政策梳理

市场逻辑:

1、宏观政策

在贸易战压力下,年初既定的降赤字、去杠杆的基调彻底反转。“国常会”要求“积极财政政策更加积极,稳健货币政策松紧适度”,预计下半年地产销售和基建投资筑底抬升,政策变化导致黑色需求预期反转,10-1正套收缩;钢铁、工程机械、基建板块股票大涨。

2、产业格局

钢铁需求在淡季并未如空头预期的大幅下滑,钢铁库存维持平稳,未大幅垒库。螺纹成交、水泥开工、地产投资等需求指标维持稳健。7月下旬需求有边际向好趋势,产业格局为9-10月旺季打下良好基础。

3、期货节奏

淡季未明显垒库,空头军心动摇。7月初唐山环保消息公布,卷螺期货大涨,焦炭现货价格企稳反弹。目前卷螺和焦炭的期货贴水都从-10%修复至平水附近。行情的第一阶段“预期修复”已经走完,后期行情推动需要“产业兑现”,市场有望进入现货与期货同涨阶段。

4、环保力度决定向上空间

宏观预期修复和中低库存为旺季行情奠定了基础。但决定黑色行情向上空间的还是“蓝天保卫战”导致的钢厂、焦化厂被动减产。下文将系统性的梳理近期的产业政策,发掘投资机会。

风险提示:

环保限产力度不及预期,贸易战冲击导致需求预期恶化。

一、前言:投资逻辑

黑色产业是一个国内定价的期货品种,国内的产业政策和固投需求(基建、地产拉动)决定了价格运行方向。影响价格的因素分为“天地人”三个维度,即宏观预期、产业供需、期货节奏。当三周期共振时,价格波动一般超过20%。下半年宏观经济预期企稳,产业环保政策加码,期货前期贴水现货10%,黑色产业有望从7月开始演绎一轮三周期共振的向上行情。

需求预期由下行转向企稳,但难言乐观,预计下半年主要矛盾在环保。2016-2018年黑色产业政策主要是去产能,大部分去产能任务在16-17年已经完成,钢铁、煤炭行业恢复至较高利润率,产业成功脱困。

预计2018-2020年,黑色产业政策重心将从“去产能”转移至“环保”。本文系统的梳理了环保相关了产业政策,为投资策略打下严谨的研究基础。

二、蓝天保卫战纲领文件梳理

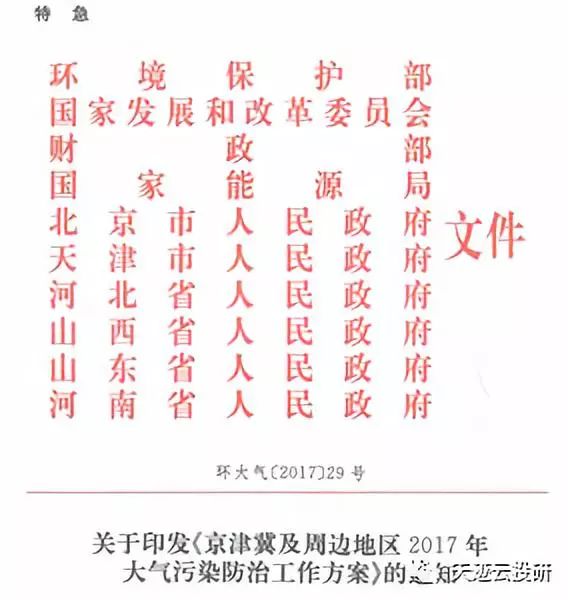

2.1环保政策:“2018年蓝天保卫战” 主管部门层次高,权力集中

2017年的《京津冀周边地区大气污染防治方案》主导2+26城市的钢厂限产,该方案由4部委+6地方政府联合发文;2018年“蓝天保卫战”由国务院发文,级别更高。

图1:环保相关政府文件

从主抓环保的领导班子来看,2018年4月“环境保护部”整合相关部门改为“生态环境部”。2018年7月“京津冀及周边地区大气污染防治协作小组”升级为“京津冀及周边地区大气污染防治领导小组”,国务院副总理韩正同志任组长,生态环保部部长、北京天津市市长、河北省省长任副组长。这样规避各部门执法过程中多头管理的现象,权力更加集中。

表1:环保相关组织结构的变动

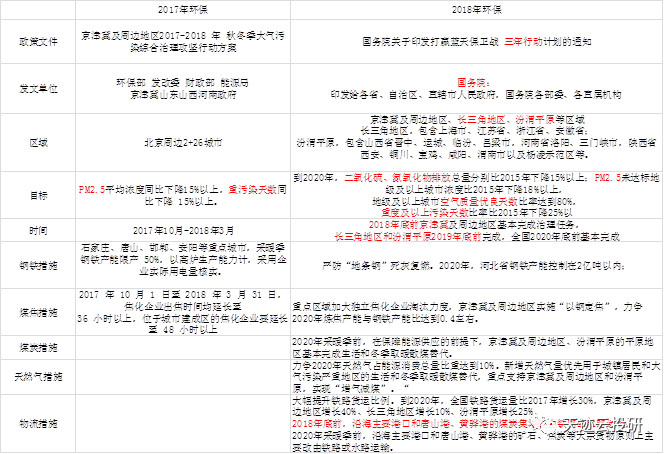

2.2、“蓝天保卫战”的执行时间贯彻2018-2020三年

2017年取暖季2+26城市限产是仅针对2017.11.15-2018.3.15的4个月取暖季的临时性管制措施。

本次国务院颁布《打赢蓝天保卫战三年行动计划》的执行时间贯彻至2020年,为了从根本上减少大气污染物排放总量,明显改善空气质量,是一个中长期战略。

2.3、“蓝天保卫战”覆盖范围更广,新增汾渭平原+长三角

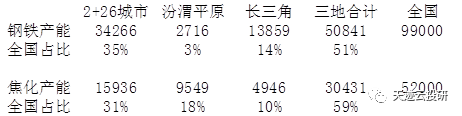

本次“蓝天保卫战”覆盖范围在去年基础上新增了汾渭平原+长三角,覆盖了全国50%左右的钢铁、60%左右的焦化产能。

表2:2018年下半年蓝天保卫战覆盖产能比例

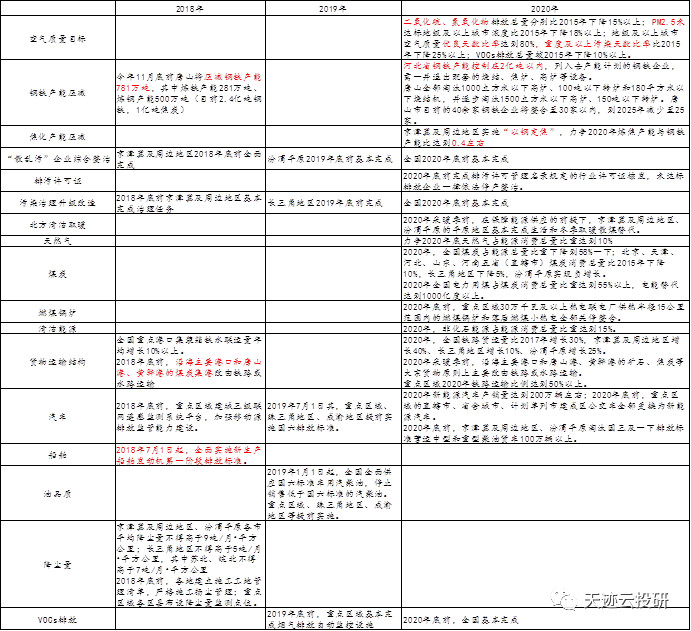

下表系统性的对比了最近2年环保政策细则。

表3:2017/2018年环保对比暨蓝天保卫战细则

三、各地短期环保计划归总

3.1钢材:河北地区限产量大于徐州复产

3.1.1唐山:粗钢边际减产量3.65-4.05万吨/日

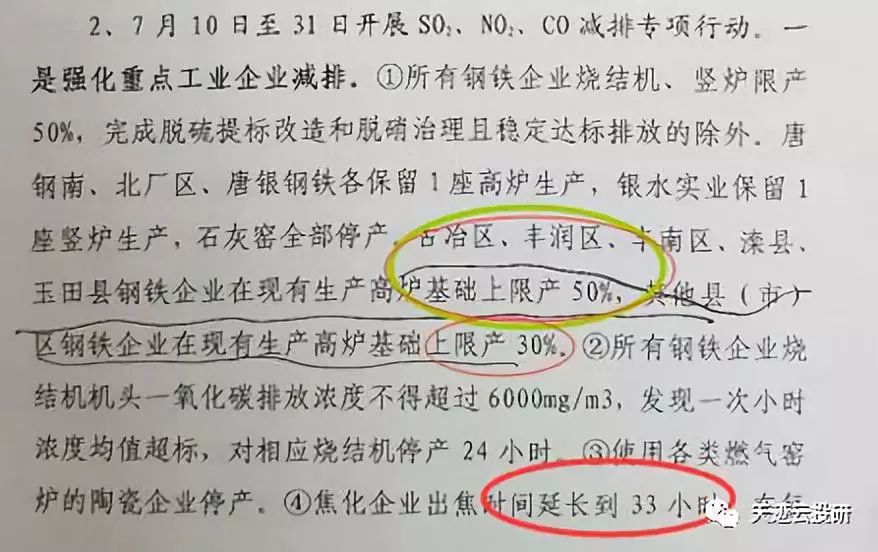

7月初唐山为摆脱74城市环境月度排名倒一,发文7.10-7.31限产,后改为7.20-8.30。是本轮卷螺上涨行情的触发点。

图2:2018年7-8月唐山限产文件

综合各方面信息,预计7月20日至8月31日期间,唐山市各、县区钢铁企业高炉限产比例多数执行20%-30%,个别执行50%。

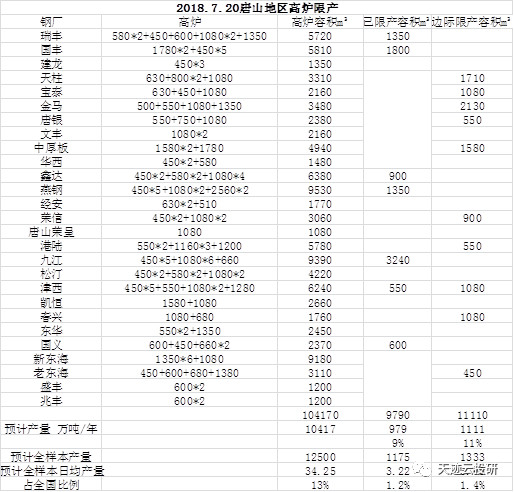

我们根据高炉限产30%进行计算,唐山粗钢边际减产量为4.19万吨/日,占全国产量的1.6%,具体计算如下表所示:

表4:2018.7.20唐山地区高炉限产

根据钢市天天红数据进行计算,唐山粗钢边际减产量为3.65万吨/天,占全国产量的1.4%,区间累计减产146万吨,具体计算如下表所示:

表5:2018.7.20唐山地区高炉限产-钢市天天红数据

3.1.2邯郸:非取暖季钢厂差别化管控,8月边际限产1.66万吨/日

邯郸市从2018年4月1日起至11月15日,将在全市范围开展非采暖季错峰生产管控措施,实行行业差别化管控,钢铁、焦化、砖瓦窑、涉VOCs、岩棉行业,限产比例25%左右。

具体来看,武安地区钢厂共43座高炉、33610立方米容积,产能约3361万吨/年,且进入三季度后,将对钢厂进行差别化管控,经过测算,相对4-7月,8月边际限产增量为1.66万吨/日,9月为2.26万吨/日。

表6:三季度武安地区钢厂限产边际量测算

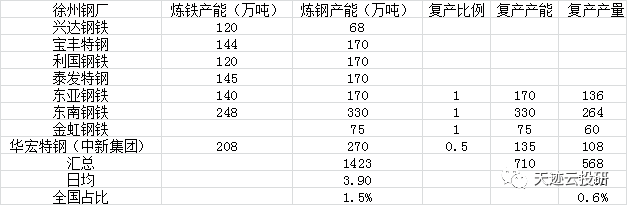

3.1.3徐州:钢厂复产或带来1.56万吨/日边际增量

徐州地区钢厂炼钢产能共1400万吨/年,考虑到DY、DN、JH100%复产,以及HH50%复产,我们测算出徐州地区钢厂复产将带来1.56万吨/日的边际增量。

表7:徐州地区钢厂复产边际量测算

3.1.4常州:钢厂限产

为进一步改善空气质量,7月25日常州市大气污染防治联席会议办公室发文,钢铁水泥等企业强制限产减排。涉及以下钢厂:

表8:常州地区钢厂限产产边际量测算

汇总各地区限产、复产信息,8月份边际粗钢产量变化如下:

表9:各地区钢厂复产/限产产边际量测算

3.2、焦企:环保限产引发短缺预期,现货企稳

3.2.1河北地区焦企限产力度略大于钢厂

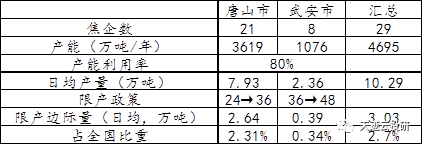

目前焦化厂产能利用率大致在80%,唐山与武安地区焦企限产措施仍在持续,在空气质量未出现明显改善前限产将常态化,徐州复产仍存变数。

2018.7.20-8.30唐山地区焦企延长出焦时间至33~36小时;因短期空气污染2018.7.18-7.22武安焦企出焦时间由前期36小时延长至48小时,至今仍未恢复。

表10:河北地区焦化厂限产边际增量测算

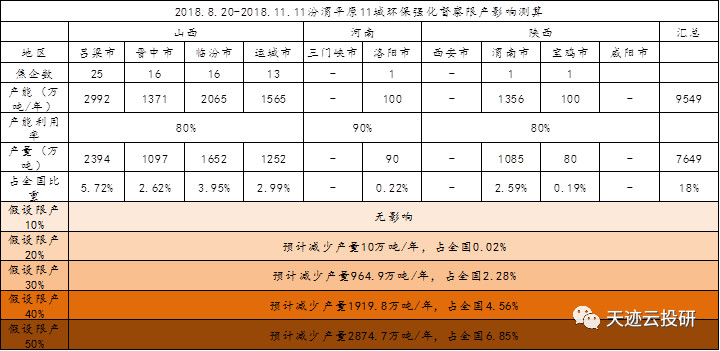

3.2.2汾渭平原11城即将迎来环保强化督查

根据生态环境部6月初颁布的《2018-2019年蓝天保卫战重点区域强化督查方案》规定,汾渭平原11城(包括山西省吕梁、晋中、临汾、运城,河南省洛阳、三门峡,陕西省西安、咸阳、宝鸡、铜川、渭南以及杨凌示范区)将于8月20日起迎来环保组6轮次的环保强化督查,主要排查工业炉窑、矿山治理、小火电淘汰、“公转铁”落实、扬尘治理及秸秆焚烧等问题。

参照晋中大气污染治理2018年行动计划细则,实现达标排放但未达到特别排放限值的限产40%以上,其中采取传统湿法熄焦作业的限产50%以以上。按平均限产40%估算。

根据统计,汾渭平原11城共有焦炭产能9549万吨/年,若山西省焦企限产40%,将引起全国减产焦炭4.56%。

表11:汾渭平原11城环保强化督查限产测算

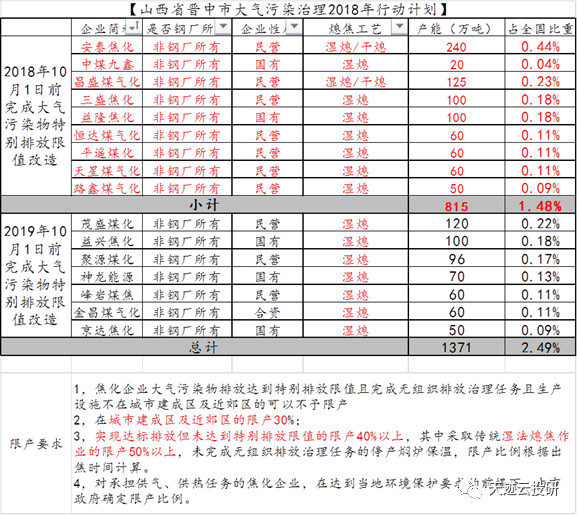

表12:山西省晋中市大气污染治理2018年行动计划

综上所述,近期焦化企业限产对产量的影响,远大于钢铁行业。限产最大的变量在于汾渭平原对焦化厂的环保检查。

表13:近期钢铁焦化限产/复产的产量汇总

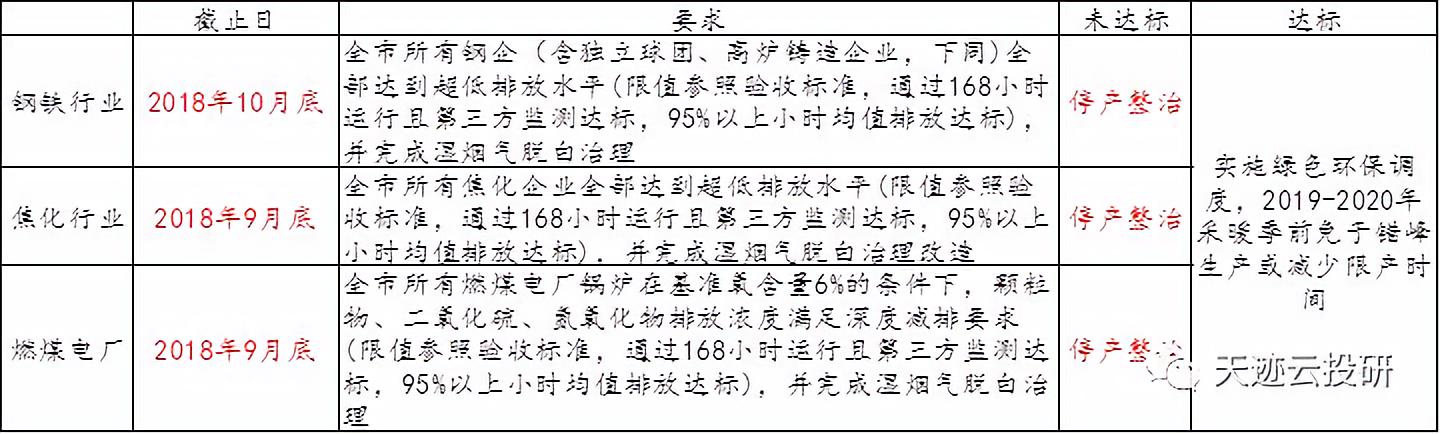

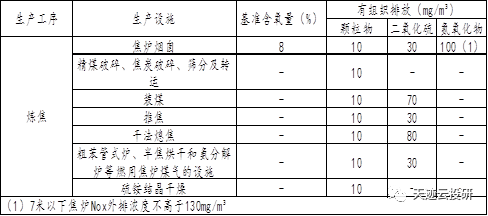

3.2.3唐山市要求钢焦企业年内达到超低排放标准

根据《唐山市钢铁、焦化超低排放和燃煤电厂深度减排实施方案》要求,唐山市钢厂、焦化厂均在今年9-10月全部达到超低排放水平,否则停产整治。具体情况如下:

表14:唐山超低排放要求及奖惩措施

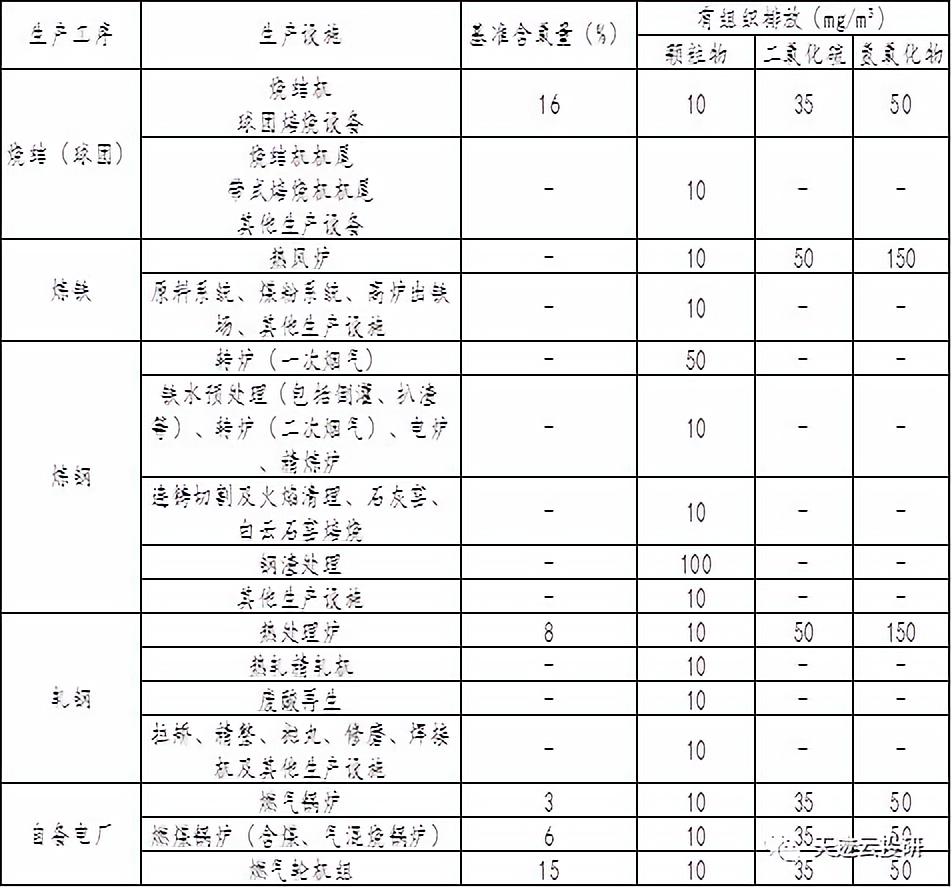

表15:唐山钢厂超低排放标准

表16:唐山焦企超低排放标准

四、蓝天保卫战长期目标汇总

2016-2018年我国黑色产业政策主要是去产能,包括煤炭行业276限产、钢铁淘汰过剩产能、打击地条钢,大部分去产能任务在16-17年已经完成,钢铁、煤炭行业恢复至较高利润率,产业脱困已经完成。

预计2018-2020年,黑色产业政策重心将从“去产能”转移至“环保”。

蓝天保卫战以2020年为重要节点,重点区域(即京津冀2+26城市、汾渭平原11城、长三角地区)空气质量达标、钢铁产能压减、“以钢定焦”、沿海重点港口大宗运输以铁路运输为主等。(来源:天际云投研)

表17:蓝天保卫战长期目标汇总